|

| (출처=NC소프트 홈페이지) |

[알파경제=박남숙 기자] 엔씨소프트(036570)의 2분기 실적이 컨세서스를 하회할 것으로 예상된다.

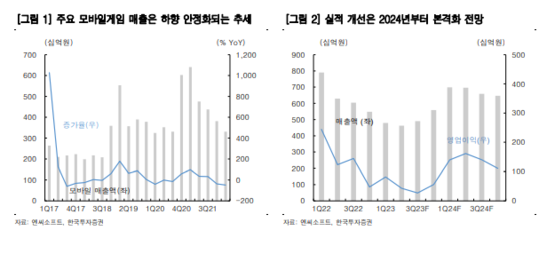

한국투자증권에 따르면, 엔씨소프트의 2분기 매출액은 전년 대비 26.6% 감소한 4620억원, 영업이익은 65.2% 줄어든 428억원으로 컨세서스를 하회할 것으로 추정된다. 모바일게임 매출액이 34.6% 감소한 3107억원으로 부진한 점이 실적 악화의 주된 이유라는 분석이다.

정호윤 한국투자증권 연구원은 "최근 주가 하락요인이었던 프로젝트TL은 국내 CBT에서의 부정적 피드백을 반영해 수정 후 대규모 글로벌 테스트를 진행할 예정"이라며 "부정적 피드백이 비교적 명확하게 존재했으며 개발 기간이 길었던 만큼 다양한 버전의 개발 결과물들이 있어 수정에는 오랜 시간이 필요하지 않을 것"이라고 판단했다.

|

| (출처=한국투자증권) |

최근 로스트아크와 관련된 부정적 이슈가 존재했으며 이후 트래픽 감소 등이 확인되고 있다는 점과 프로젝트TL 출시 이후 프로젝트G, 배틀크러쉬 등 3종의 신작이 출시될 예정으로 내년 상반기까지 신작 모멘텀이 비교적 풍부하다는 점은 긍정적인 요소다.

정호윤 연구원은 "TL의 흥행 불확실성이 크게 부각되고 있으나 우려가 주가에 상당부분 반영된 만큼 2분기 실적 부진을 확인한 후 매수에 나서야 한다"고 조언했다.

이에 투자의견은 매수를 유지했으나, 목표주가는 44만원으로 기존보다 13.7% 하향 조정했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)