|

| 출처=이마트 |

[알파경제=박남숙 기자] 이마트(139480)가 1분기 예상치를 하회하는 실적을 공개했다. 향후 할인점 성장률 제고가 관건이라는 분석이 나왔다.

이마트는 1분기 연결기준 매출액이 전년 대비 2% 늘어난 7조 1354억원, 영업이익은 60% 줄어든 137억원을 기록하며 시장기대치인 737억원에 크게 못 미치는 어닝쇼크를 기록했다.

온라인 사업부문인 쓱닷컴과 G마켓의 영업손실 축소에도 불구하고 할인점과 기타 연결 자회사 실적 부진으로 감익이 불가피했다는 평가다.

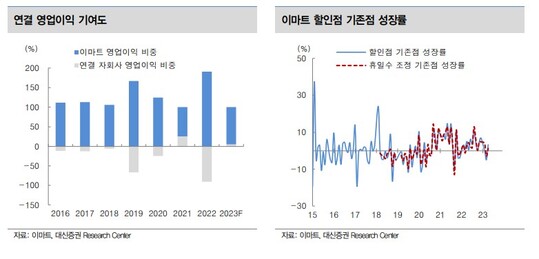

서현정 하나증권 연구원은 "이마트는 사업구조 상 EPS(주당순이익) 하락이 불가피하다"며 "온라인 사업 비용 부담이 여전히 큰 상황에서 PPA상각비(분기별 -400억원), 이자비용, 임차료 등 구조적인 비용 증가가 지속되고 있기 때문"이라고 설명했다.

결국 고정비 부담이 큰 할인점 외형성장이 제고되어야 영업레버리지 효과로 추세적 증익이 가능할 것이란 분석이다.

서현정 연구원은 "다만, 할인점 성장에 대한 방향성이 불명확해진 상태로 점포 리뉴얼로 인한 영업 차질, 소비 위축에 따른 구매단가 하락 가능성, PP센터 비중 축소 등 당분간 성장률 제고를 기대하기 어려워 보인다"고 판단했다.

2분기까지도 연결 자회사 실적 중 스타벅스와 신세계건설 등은 감익 요인이 될 것으로 전망하며, 2분기 연결 영업이익은 -73억원 수준으로 추산했다.

서 연구원은 "온라인 사업부문 축소, 스타벅스 기저효과 등을 감안하면 하반기로 갈수록 연결 기준 증익 폭은 커질 수 있다"면서도 "다만 구조적인 펀더멘탈 개선이 아닌만큼 주가 상승 여력을 기대하기는 어려워 별도 부문 실적 추이 확인 전까지 주가 모멘텀은 제한적"이라고 분석했다.

이에 이마트에 대한 목표주가를 기존 14만원에서 12만원으로 하향조정했다. 투자의견은 '매수'를 유지했다.

|

| 출처=대신증권 |

유정현 대신증권 연구원도 "할인점 손익이 크게 부진하면서 온라인 사업의 적자 개선의 빛이 바랬다"며 "하반기 SCK 손익 개선이 전사 실적 개선을 견인할 것으로 보이지만 전반적으로 높아진 물가 수준을 고려해 손익 개선에 대한 눈높이는 낮출 필요가 있다"고 조언했다.

이에 목표주가를 12만원으로 기존보다 8% 하향 조정하고, 투자의견은 '매수'를 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)