|

| 출처=오리온 |

[알파경제=박남숙 기자] 오리온(271560)이 지난 4월 두 자릿수 매출 성장과 영업이익률 16% 증가를 기록했다. 향후 신제품과 점유율 상승이 기대되는 가운데 저평가 상태라는 분석이 나왔다.

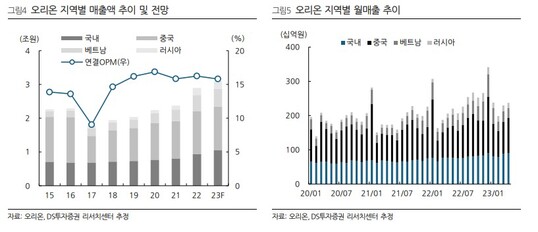

오리온의 4월 지역별 합산실적 매출액은 전년 대비 15.1% 증가한 2371억원, 영업이익은 24.5% 늘어는 381억원을 기록했다. 4월에도 국내와 중국, 러시아 법인이 두 자릿 수 성장을 이어갔으며 원가부담에도 매출 확대에 따른 레버리지 효과와 비용 효율화를 통해 이익률 개선이 나타났다.

장지혜 DS투자증권 연구원은 "성장이 제한적인 국내에서도 18% 성장했는데 가격인상 외에도 신제품 및 채널 특화 제품, 매대 전략이 유효했다"고 판단했다.

중국은 젤리와 파이 카테고리 매출 성장과 신제품 분포 확대로 매출이 16%로 성장했으며 비딩 및 포장재 절감으로 제조원가율 개선도 나타났다는 평가다. 러시아는 제품 포트폴리오 확대로 파이, 비스켓 판매 호조로 현지 화폐기준 22%, 원화기준 29%로 고성장을 이어갔다. 한편 베트남은 내수 소비둔화 흐름 속 스낵 경쟁 심화로 매출액이 1% 감소했으나, 5월부터 다시 회복세를 보이고 있는 것으로 파악된다.

|

| 출처=DS투자증권 |

장지혜 연구원은 "오리온은 향후에도 각 진출국가에서 신제품과 채널 확대를 통한 점유율 상승과 레버리지 효과가 기대된다"며 "국내에서는 간편대용식과 건강기능성 제품의 매출 호조가 이어지고 있다"고 분석했다.

국내는 채널별 전용기획상품과 매대를 확대하고 있고 여름시즌을 앞두고 다양한 맛의 신제품을 출시할 예정이며, 중국 역시 신제품 출고 확대와 채널 확장이 기대되는데 건강 카테고리 신제품과 대체육 육포 등 신규 카테고리가 확대할 것으로 전망된다.

베트남은 소비 흐름 개선 속 출고 정상화와 SKU 확대로 점유율 상승이 기대되며 유음료 카테고리 확대, CAPA증설을 통한 성장이, 러시아는 올해 환율 기저부담은 있지만 신공장 라인 증설과 함께 신규 카테고리 확대로 성장이 기대된다는 분석이다.

이에 오리온에 대한 투자의견 '매수'와 목표주가 18만원을 유지했다.

장지혜 연구원은 "최근 오리온의 주가는 차익실현 물량으로 부진한 모습을 보였다"며 "현재 주가는 2023년 실적 기준 PER(주가수익비율) 15배로 글로벌 제과업체 수준의 실적 대비 저평가 받고 있다"고 판단했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)