|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 현대백화점(069960)의 4분기 실적이 예상보다 양호했다.

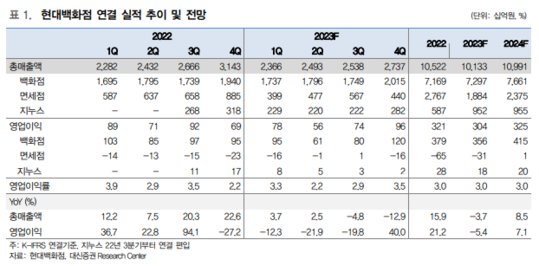

현대백화점의 지난해 4분기 총매출액은 2조7370억원으로 전년 대비 13% 감소했고, 영업이익은 960억원으로 전년 대비 40% 증가를 기록하며 컨세서스에 부합했다.

백화점 4분기 기존점 성장률은 7% 기록, 대전점 영업개시 효과와 고가 럭셔리 MD 보완으로 산업 평균 대비 높은 성장률을 기록했다. 영업이익도 전년 대비 27%증가했다.

반면, 4분기 면세점 일매출액이 전분기 60억원대에서 50억원대로 하락했다. 고마진 고객군인 FIT 비중이 20%로 3분기 11%에서 대폭 상승했으나 매출 감소와 광고 선전비 증가 40억원, 체화재고 손실 약 20억원 등이 반영되며 영업적자 157억원 기록했다. 전분기 10억원 영업이익 흑자 전환 후 다시 큰폭의 적자 전환이다.

지누스는 소비 지연으로 수주가 늘지 않으면서 영업이익 90% 감소하며 크게 부진했다.

|

| (출처=대신증권) |

유정현 대신증권 연구원은 "4분기 백화점 실적이 예상 보다 양호했으나 면세점과 지누스의 예상 밖 부진으로 다소 아쉬운 실적을 기록했다"고 평가했다.

그러나 1월 들어 면세점 일매출액이 다시 70억원대로 회복된 것으로 보여 다시 대규모 적자가 지속될 가능성은 높지 않다는 판단이다.

유정현 연구원은 "백화점 부문은 올해 상반기까지 대전점 영업개시 효과가 지속되며 양호할 전망되는 등 전반적으로 크게 실적에 대해 우려할 부문은 없다"며 "지누스 실적은 우려사항이나 이미 기대치가 낮아진 상황이라는 점에서 주가에는 중립적"이라고 분석했다. 이에 투자의견 매수와 목표주가 7만9000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)