|

| (출처=휠라홀딩스 홈페이지) |

[알파경제=박남숙 기자] 휠라홀딩스(081660)의 2분기 실적이 미국 재고 손실 영향으로 컨세서스를 하회할 것으로 전망된다.

대신증권에 따르면, 휠라홀딩스의 2분기 매출액과 영업이익은 각각 전년 대비 2% 줄어든 1조 1436억원과 35% 감소한 991억원으로 추정된다. 저가 채널 정리 영향으로 국내와 미국 법인 매출 감소 지속되며 브랜드 회복력이 아직 감지되지 않았다는 분석이다.

유정현 대신증권 연구원은 "미국은 올해 남은 재고 처분에 집중하면서 2분기에 많은 손실이 반영될 것으로 파악된다"며 "국내 부문은 매출 회복에 시간이 걸리는 가운데 비용 부담이 해소되지 않아 영업이익이 1분기처럼 손익분기점(BEP) 수준에 그칠 전망"이라고 밝혔다.

반면 로열티 수입과 중국 수수료 수입은 증가할 것으로 예상되며 자회사인 아큐시네트(Acushnet)의 양호한 실적으로 국내와 미국 법인 부진 일부 상쇄할 것이란 분석이다.

|

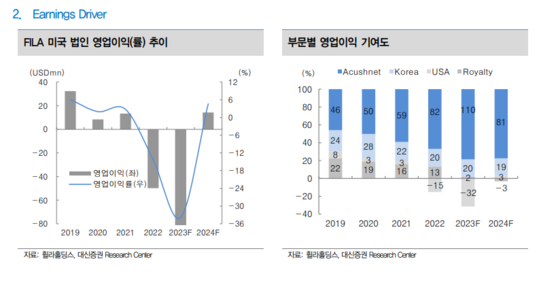

| (출처=대신증권) |

유정현 연구원은 "FILA 브랜드 사업을 직접 운영하는 한국과 미국 법인의 부진이 예상되었던 바이나, 예상보다 지루하게 이어지고 있는 점은 뼈 아픈 부분"이라고 지적했다.

다만 올해 회사측 예상대로 미국의 재고 조정이 잘 마무리될 경우 2024년 손익 개선은 정해진 수순이라는 점에서 하반기 실적 회복 속도를 지켜보는 것이 중요할 것이란 판단이다.

이어 "동사는 한국과 미국법인 외 글로벌 사업이 모두 양호하고 이 사업부들로부터 연간 3000억원에 가까운 현금이 유입되고 있는데 이 재원을 통해 브랜드 투자와 배당 증액 등 주주가치 제고에 노력을 기울이고 있다"며 "대주주의 꾸준한 지분 매입으로 최근 안정적인 주가 흐름을 보이고 있어 올해 실적 저점 기대감, 배당 시즌 돌입으로 연말로 갈수록 주가 흐름이 더 돋보일 가능성이 높다"고 설명했다. 이에 휠라홀딩스에 대한 투자의견 매수와 목표주가 4만4000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)