|

| (출처=NHN) |

[알파경제=박남숙 기자] NHN(181710)의 4분기 실적이 일회성 비용으로 부진할 것으로 전망된다.

한국투자증권에 따르면, NHN의 4분기 매출액은 6083억원으로 전년 대비 8.5% 증가하고, 영업이익은 138억원으로 전년 대비 41.1% 늘어 컨센서스 영업이익 244억원을 하회할 것으로 추정된다.

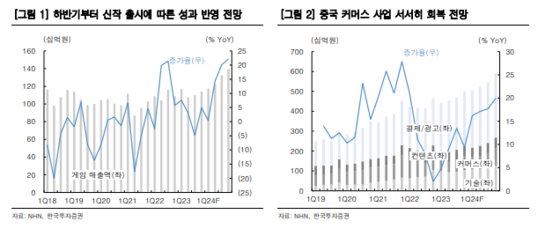

게임사업부 매출액은 1142억원으로 전년 대비 4.9% 증가하며 전분기와 유사할 것으로 전망된다. 웹보드게임 매출이 증가하겠으나 신작이 없었던 모바일게임의 매출은 소폭 감소할 것으로 보인다.

정호윤 한국투자증권 연구원은 "결제, 광고, 클라우드 사업부의 매출은 시장 기대치에 부합하나 여전히 중국 커머스 사업부의 매출 회복이 더디게 이루어지고 있다"며 "영업이익의 부진은 4분기 커머스 사업부와 관련된 미수채권의 대손상각비를 인식하는 영향 때문"이라고 분석했다.

4분기에 일회성 비용 발생으로 실적은 부진하나 NHN은 2023년 한해 효율적인 마케팅, 페이코의 비용 절감 등 비용 통제를 통한 실적 개선을 달성했다는 평가다.

그럼에도 불구하고 NHN의 주가는 연초 대비 꾸준히 하락해왔는데 이는 탑라인, 특히 게임사업부의 성장 달성에 실패했기 때문이란 분석이다.

|

| (출처=한국투자증권) |

정호윤 연구원은 "2024년 다키스트데이즈, 히든위치 등 6개의 신작 출시를 준비하고 있으며 특히 이 중 프로젝트G(가칭) 등은 일본에서 인지도가 높은 IP에 기반해 일본 시장을 타겟팅하고 있는 작품"이라며 "게임 퀄리티 및 시스템 등의 확인은 필요하지만 흥행에 대한 기대감을 높일 수 있는 작품"이라고 판단했다.

비용절감 기조가 이어지는 가운데 2024년에는 게임사업부의 성과 창출을 기대할만한 신작 라인업이 존재한다는 점이 기대할 만 하다는 것이다.

정 연구원은 "페이코, 클라우드 등 주력 자회사들 또한 2024년에는 매출 규모 확대와 수익성 개선 등을 기대할 수 있어 긍정적"이라며 투자의견 매수와 목표주가 3만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)