|

| 출처=한섬 |

[알파경제=박남숙 기자] 한섬(020000)이 코로나 엔데믹 이후 여행 등 타 카테고리로 소비가 분산되면서 1분기 매출 성장률이 둔화됐다. 주가는 3분기가 저점으로 4분기부터는 손익 개선 흐름이 나타나며 회복이 예상된다는 분석이 나왔다.

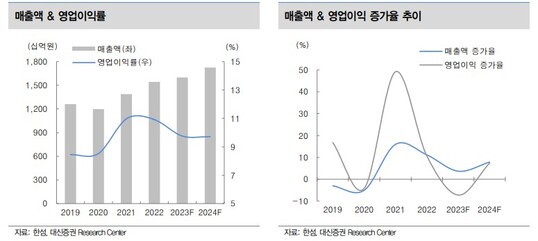

한섬은 1분기 매출액과 영업이익이 각각 전년 대비 4% 늘어난 4059억원, 8% 감소한 543억원을 기록했다고 밝혔다.

1분기 전년도 역대 최고 수준의 실적 달성의 기저 부담과 코로나 엔데믹이후 여행 등 타 카테고리로 소비가 분산되면서 매출 성장률이 둔화됐다는 평가다. 오프라인 채널은 전년 대비 5% 성장, 온라인 2% 감소로 역성장을 기록한 것으로 추정된다.

|

| 출처=대신증권 |

유정현 대신증권 연구원은 "지난 2년간 국내 소비가 폭발적으로 증가하면서 국내 패션 시장도 초호황을 경험했고, 한섬은 업계 최고 브랜드 파워로 지난 2년간 평균 14% 외형 성장으로 호실적을 기록했다"면서 "그러나 이제 해외 여행 등 큰 지출을 동반하는 다른 소비가 늘고 금리 인상, 경기 침체 영향으로 국내 소비가 위축되는 구간에 진입한데다 지난 2년간 패션업계 고성장이 부담으로 작용할 시기"라고 판단했다.

저평가 상태라는 점에서 주가의 하락 리스크는 크지 않으나 3분기까지 이익이 감소하는 구간으로 당분간 주가는 횡보 가능성이 크다는 설명이다.

유정현 연구원은 "4분기부터 영업이익이 다시 증익 구간에 진입할 것으로 예상되는데 저평가 매력이 크게 부각되며 주가도 상승 흐름 예상된다"고 판단했다. 이에 한섬에 대해 투자의견 '매수'와 목표주가 3만4000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)