|

| 출처=현대그린푸드 |

[알파경제=박남숙 기자] 현대그린푸드(005440)가 급식 회복으로 올해 실적 호조가 기대된다는 분석이 나왔다.

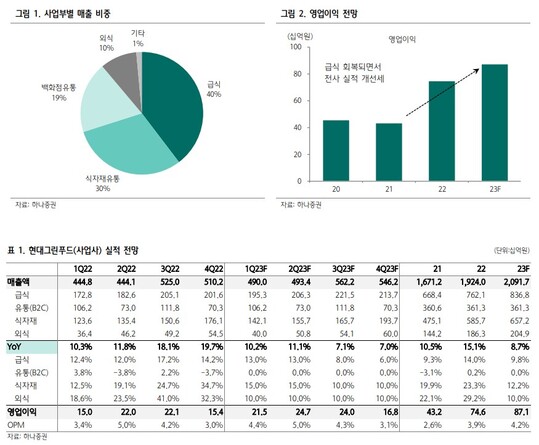

하나증권에 따르면, 올해 현대그린푸드의 매출액과 영업이익은 각각 전년 대비 8.7% 성장한 2조 917억원과 16.7% 늘어난 871억원으로 추정된다. 매출 비중은 급식 40%, 식자재유통 30%, 백화점유통 19%, 외식 10%이다.

심은주 하나증권 연구원은 "급식 부문은 동사의 캐쉬카우로 그동안 급식 식수 하락 및 인건비 상승 등으로 마진이 축소되어왔지만 작년부터 식수가 유의미하게 회복 중"이라며 "‘런치플레이션’이 본격화되면서 올해 1분기 식수도 전년 대비 10% 내외 증가할 것"이라고 예상했다.

식자재유통 부문은 외식 프랜차이즈 고객사 확대를 통해 견조한 성장을 이어나갈 것으로 판단된다. 건강식을 특화하여 병원 및 시니어 채널 등으로 접점을 넓혀나가고 있는 점도 긍정적이란 분석이다. 외식도 ‘더현대’ 입점 이후 안정적인 성장을 시현 중으로 작년 흑자 전환에 성공했으며 올해도 80억원 내외의 이익 기여가 추정된다.

|

| 출처=하나증권 |

현대그린푸드는 2020년 스마트푸드센터 준공 이후, 제조 매출 확대에 집중하고 있다. HMR 브랜드 ‘그리팅’ 매출액은 작년 160억원을 시현한 것으로 파악된다.

심은주 연구원은 "인적분할을 통해 현대리바트, 에버다임 등과 사업 분리가 되면서 본업에 집중할 수 있을 것"이라며 "매년 500억원 수준의 영업현금흐름이 발생할 것으로 예상되는 만큼, 중장기 관련 사업 투자 확대를 통해 성장을 도모해 나가고 배당 확대도 가능할 것"이라고 전망했다.

하나증권은 현대그린푸드의 적정 시가총액을 급식 및 식자재 Peer의 평균 12개월 선행 PER(주가수익비율) 6.5배를 적용해 5500억원으로 추정했다.

알파경제 박남숙 기자(parkns@alphabiz.com)