|

| (출처=코스맥스엔비티 홈페이지) |

[알파경제=박남숙 기자] 코스맥스엔비티(222040)가 2분기 중국향 실적 호조로 해외 법인 실적 개선이 기대되며 하반기까지 개선세가 두드러질 것으로 전망된다.

DS투자증권은 5일 코스맥스엔비티에 대해 올해 하반기부터 해외 법인 실적은 대폭 개선될 것이라며 목표주가를 기존 7000원에서 8000원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

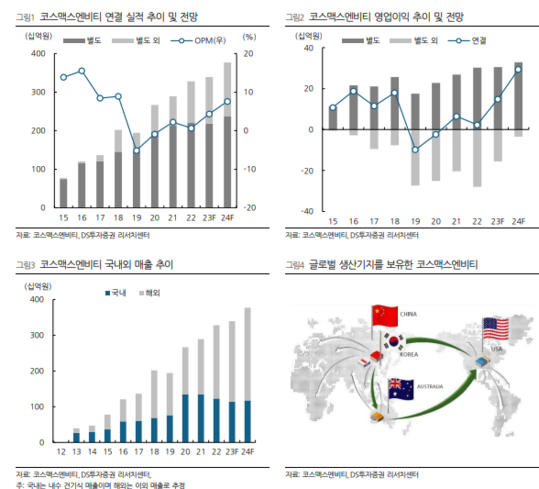

DS투자증권에 따르면, 코스맥스엔비티의 2분기 실적은 연결기준 매출액 872억원으로 전년 대비 6% 감고하고 영업이익은 42억원으로 12% 줄어들 것으로 보인다. 전년 대비 다소 부진할 전망이지만 이는 내수시장 부진과 전년도 해외 실적의 높은 기저부담에 기인한다는 평가다.

특히 중국향 수출은 현지 온라인 영업 신규 고객사들이 추가되며 두자리수 성장을 이어가고 있고 호주법인 매출은 전년 대비 40% 증가하며 전분기에 이어 호실적을 기록할 전망이다. 역시 중국 영업 고객사향 실적 호조에 기인하며 영업이익 흑자전환이 기대된다는 분석이다.

장지혜 DS투자증권 연구원은 "올해 하반기부터 해외 법인 실적 개선은 더욱 두드러질 전망"이라며 "이는 미국 법인의 구조조정 효과가 하반기 본격화되고 호주 법인의 매출이 연간 고정비를 커버할 만큼 성장했기 때문"이라고 설명했다.

|

| (출처=DS투자증권) |

이에 따라 별도외 영업적자는 지난해 하반기 -172억원에서 올해 하반기 -54억원으로 축소될 것이며 내년 연간으로 -43억원으로 감소할 것이란 전망이다.

장지혜 연구원은 "실적개선이 본격화되면 점차 동사의 재무구조도 개선될 수 있을 것"이라며 "지난달 27일 공시한 150억원 규모 단기 차입금 증가는 미국 법인의 일시적인 운영자금 확보를 위한 것으로 향후 유휴자산 매각과 실적 성장에 따라 차입금 상환 및 재무구조 개선이 기대된다"고 판단했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)