|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 이세탄미쓰코시(3099 JP)의 분기 실적이 시장 컨세서스를 상회했다.

신한투자증권에 따르면, 이세탄미쓰코시의 회계연도 2024년 1분기 매출액은 1296억 엔으로 전년 대 9.3% 증가하고, 영업이익은 188억 엔으로 전년 대비 218% 늘었다. 순이익은 137억 엔으로 201.3% 증가하며 시장 예상치를 상회했다. 인바운드 면세 판매 증가로 실적이 예상치를 웃돌았다는 평가다.

올해 연간 매출과 영업이익, 순이익 가이던스도 상향 조정됐다. 인바운드 매출을 기존 가이던스 대비 17%p 상향 조정했고, 올해 전체 백화점 매출 12%, 인바운드 매출 70% 증가할 것으로 전망했다. 백화점 영업이익도 5월 가이던스 대비 15%p 상향했다.

최원석 신한투자증권 연구원은 "이세탄미쓰코시는 일본 엔화 절하에 따른 인바운드 여행객 증가와 면세품 소비 확대로 시장 예상치를 상회하는 실적과 2024년 가이던스를 상향했다"며 "다만, 일본 엔화 절상에 따른 인바운드 수요 둔화와 지진 발생 리스크가 존재한다"고 판단했다.

|

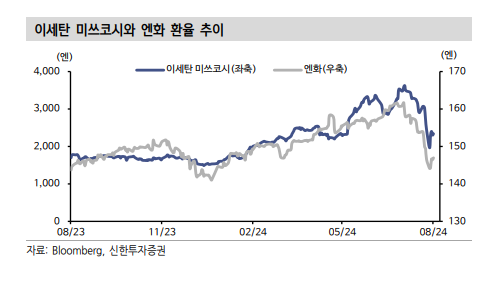

| (출처=신한투자증권) |

이세탄미쓰코시는 일본의 엔화 절하에 따른 면세점 매출 증가에 수혜를 입었다. 6월까지 일본 입국객수는 1778만명으로 전년대비 66% 증가했다. 다만, 7월 이후, 엔화가 147엔 수준까지 절상되면서 외국인 입국객수 증가율이 둔화하는 추세다.

최원석 연구원은 "2011년 3월 동일본 대지진 발생 시, 일본 소매판매가 감소했고, 일본 증시와 함께 이세탄미쓰코시 주가가 하락한 경험이 있다"고 설명했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)