|

[알파경제=김혜실 기자] 효성중공업 4분기 실적은 시장 기대치를 상회했다. 건설부문 일회성 비용에도 불구하고 마진 개선이 유의미하게 나타났다. 특히 중공업 신규 수주는 2조원으로 전년 대비 84.9% 증가하며 기대감을 키우고 있다.

하나증권은 2일 효성중공업 4분기 매출액은 1조7430억원으로 전년 동기 대비 10.9% 증가했다고 전했다.

중공업 부문은 1조2000억원으로 14.1% 성장하며 분기 최대 매출을 기록했다. 초고압 변압기 및 차단기 중심 성장이 나타난 가운데 미국, 유럽 등 고마진 시장에서 매출이 유의미하게 증가한 것으로 판단된다.

재고로 인식되었던 미국 프로젝트 출하 물량이 고객에게 인도되면서 실적에 반영된 점도 긍정적인 효과로 이어졌다. 미국에 765kV 제품 납품 이력이 다수 있기 때문에 미국 전력망 프로젝트에서 수주 기회가 확대될 것으로 기대된다.

건설은 수주잔고를 기반으로 안정적 성장세를 이어가며 전년 대비 4.2% 증가했다. 영업이익은 2605억원으로 전년대비 97.0% 증가했다. 건설 부문에서 자회사 일회성 대손충당금 250억원 인식에도 불구하고 증익폭이 확대되었다.

유재선 연구원은 "중공업 부문 증익폭이 가파르다"라며 "북미 지역 매출 비중이 37% 수준으로 전 분기 대비 11%p 상승하면서 마진이 유의미하게 개선됐는데, 기존 잔고에서 북미 비중이 꾸준히 증가하고 있었던 점을 감안하면 하반기에는 재차 20% 수준 마진을 기록할 것으로 전망된다"라고 말했다.

|

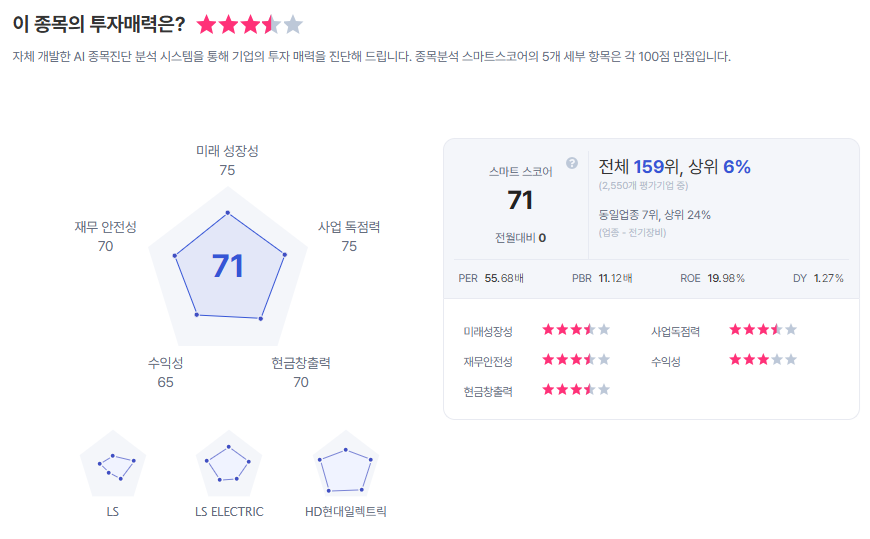

| 효성중공업 종목진단 (출처=초이스스탁) |

유 연구원은 "기존에 반영된 관세의 판가 전가 가능성도 올해 마진 개선을 기대할 수 있는 추가적인 잠재 요소"라며 "북미와 유럽에서 초고압 제품에 대한 수요가 지속적으로 증가하고 있으며 납품 레퍼런스를 기반으로 사업 확장이 기대된다"라고 덧붙였다.

이에 효성중공업 목표주가 330만원으로 기존대비 10% 상향하며, 투자의견 '매수'를 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)