|

| 경기도 이천 SK하이닉스 본사. (사진=연합뉴스) |

[알파경제=김혜실 기자] SK하이닉스가 4분기 이익률이 급등했다. 메모리 슈퍼사이클의 체감이 시작된 첫 분기라는 평가다.

흥국증권은 30일 SK하이닉스 4분기 매출액은 32조8000억원(+34%QoQ, +66%YoY), 영업이익은 19조2000억원(+68%QoQ, +137%YoY)을 기록했다고 전했다. 최근 높아졌던 시장 눈높이에 부합하는 실적이었다.

범용 DRAM과 NAND의 판매가격(ASP)이 각각 전 분기 대비 38%, 31% 급등하며 전사 영업이익률은 58%를 기록했다.

흥국증권은 SK하이닉스의 2026년 실적은 매출액 219조원(+125%YoY), 영업이익 152조원(+222YoY)으로 전망했다.

북미 서버 고객사들의 강한 AI 인프라 투자 의지와, KV Cache 부담 증가에 따른 메모리 채용량 확대로 인해 상반기 메모리 가격 상승률에 대한 눈높이가 상향 조정되고 있기 때문이다.

HBM의 경우, 상반기 HBM3E 가격 하락의 영향이 불가피하나 HBM4에서 SK하이닉스의 높은 시장 점유율이 유지되며 하반기 수익성 개선이 가능할 전망이다.

|

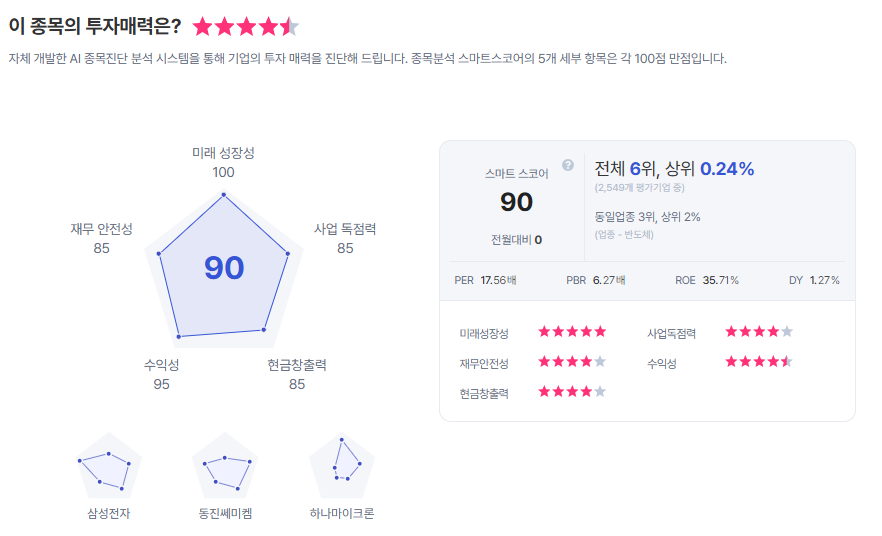

| SK하이닉스 종목진단 (출처=초이스스탁) |

손인준 연구원은 "이에 올해 전례 없는 수준의 수익성 달성이 예상되며 메모리 공급 부족의 강도를 감안 시 실적 눈높이의 추가 상향 가능성 역시 존재한다"라며 "또한 SK하이닉스의 경쟁력 및 수익성의 우위를 감안하면 추가 주주환원이 진행됨에 따라 향후 마이크론과의 벨류에이션 격차 축소가 예상된다"라고 말했다.

이에 SK하이닉스 투자의견 '매수'를 유지하고, 목표주가는 120만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)