|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 록히드마틴(LMT)의 3분기 매출이 시장 컨세서스를 하회했으나 이익은 예상치를 상회했다.

NH투자증권에 따르면, 록히드마틴의 3분기(7~9월) 매출액은 171.0억 달러로 전년 대비 1.3% 증가해 시장 컨센서스를 1.4% 밑돌았다. 같은 기간 영업이익은 21.4억 달러로 4.8% 늘었고 주당순이익(EPS)은 6.80달러를 기록해 전년 대비 1% 증가해 시장 컨센서스를 4% 넘게 상회했다.

항공 부문은 F-35 프로그램(Lots 18-19) 지연으로 인해 매출과 이익이 감소했지만 미사일·화력 통제는 TSM(전술·타격 미사일) 생산 증가로 매출이 늘었다. 미사일부문의 호실적이 이익 증가를 견인했다는 평가다.

F-35 계약에서 추가적인 승인이 이루어질 것을 전제로 2024년 매출액 712.5억 달러, EPS 26.65달러로 전망해 기존보다 각각 0.4%, 1.1% 상향했다.

변종만 NH투자증권 연구원은 "2025년은 낮은 한 자릿수 성장률을 예상하며 미사일·화력통제 부문이 주도할 것"이라고 전망했다.

특히 정밀 유도 무기 및 방공 시스템에 대한 수요가 높으며, 이를 통해 동사는 3분기 약 220억달러 이상 수주(Book-to-bill ratio 1.3배), 1650억 달러 이상의 기록적인 수주 잔고를 확보했다.

|

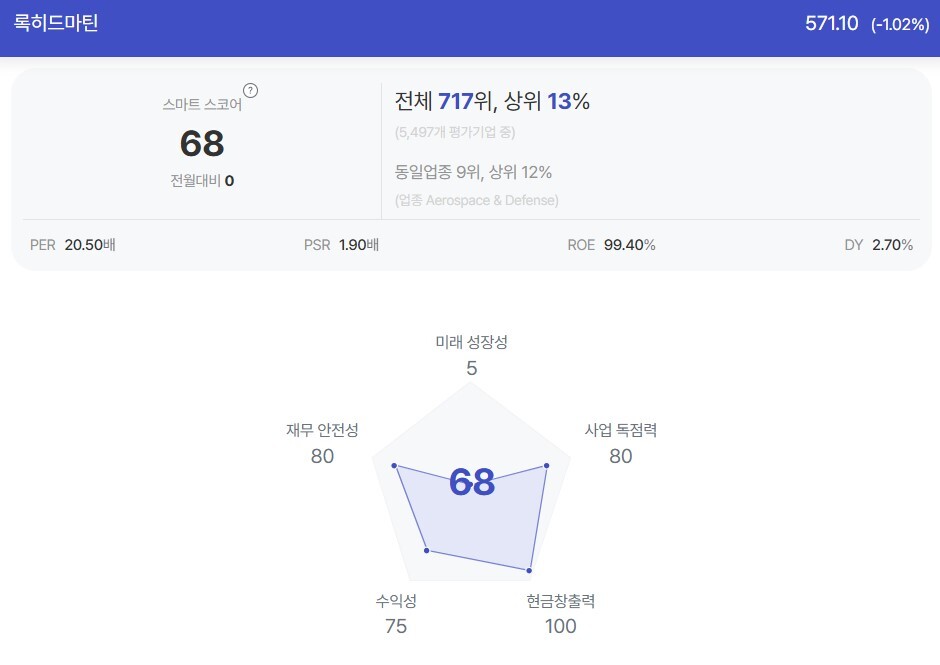

| 록히드마틴 종목진단 (출처=초이스스탁) |

변종만 연구원은 "핵심 자산인 F-35는 TR-3의 소프트웨어가 현재 95% 완료된 상태로 2024년에는 90~110대를 인도할 것으로 예상한다"며 "2025년부터는 연간 180대가 인도될 계획"이라고 파악했다.

유럽과 중동지역에서 무력 충돌이 진행중이고 각 국가의 자주국방 의지는 높아지고 있는 상황에서 전세계적으로 증가하는 국방 예산에 힘입어 동사의 수익 창출력이 더욱 강화될 것이란 전망이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)