|

| (출처=KRAFTON) |

[알파경제=박남숙 기자] 크래프톤(259960)의 4분기 실적이 비수기임에도 무난하게 시장 기대치를 충족시킬 것으로 보인다.

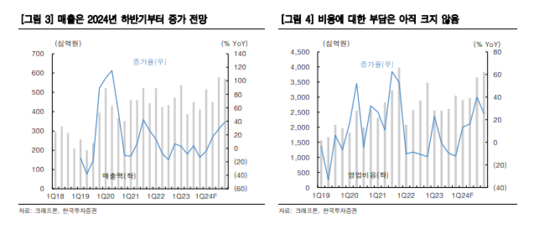

한국투자증권에 따르면, 크래프톤의 4분기 매출액은 4105억원으로 전년 대비 13.3% 감소하고, 영업이익은 1052억원으로 전년 대비 16.6% 줄어 컨센서스인 영업이익 1104억원에 부합할 것으로 추정된다.

PC게임 매출액은 1178억원으로 전년 대비 15.3% 감소하며 상대적으로 비수기였음에도 대규모 업데이트 영향으로 3분기 대비 매출 감소폭은 제한적일 것이란 전망이다. 모바일게임 매출액은 2738억원으로 전년 대비 7.5% 증가할 것으로 예상되는데, 4분기는 화평정영을 비롯해 모바일 배틀그라운드의 비수기이나 인도 서비스 재개 영향으로 매출액이 전년대비로는 증가할 것이란 분석이다.

정호윤 한국투자증권 연구원은 "타 게임사들의 실적이 대체로 부진한 상황에서 크래프톤은 배틀그라운드의 높은 이익 창출력을 기반으로 2024년에도 안정적인 실적을 기록할 것"이라고 전망했다.

|

| (출처=한국투자증권) |

기존 크래프톤의 약점으로 지적받았던 것은 상대적으로 약한 신작 모멘텀이었으나 2024년 신작 라인업이 다크앤다커모바일, 프로젝트블랙버짓 등이 출시될 예정이기 때문에 신작 출시에 따른 실적 개선 가능성 또한 높아졌다는 의견이다.

정호윤 연구원은 "다만 해당 게임들의 흥행 가능성에 대해서는 여전히 불확실성이 남아있는 상태이기 때문에 주가는 흥행 여부를 확인한 후 상승할 가능성이 높다"고 판단했다.

최근 크래프톤은 세컨파티 퍼블리싱으로 전략을 다변화함으로써 미래 신작 라인업을 늘리고 있다.

크래프톤의 2024년 실적 추정치 기준 주가수익비율(PER)은 14배로 밸류에이션 부담이 낮고 이익안정성이 높기 때문에 회사의 전략 방향성을 보고 장기적으로 투자하는 전략이 유효하다는 조언이다. 이에 투자의견 매수와 목표주가 26만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] "최애 탈퇴해도 환불 불가?"…팬심 볼모 잡은 K-팝 기획사](/news/data/20260610/p1065601386290688_980_h2.jpeg)