|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 브로드컴(AVGO.N)의 분기 실적이 높아진 시장 기대치에 부합했다.

신한투자증권에 따르면, 브로드컴의 매출액은 150억 달러로 전년 대비 20.2% 증가하고, 주당순이익(EPS)은 1.58달러로 높아진 시장 기대치를 충족했다.

매출총이익률(GPM)은 79.4%(반도체 69%, 인프라 S/W 93%)로 전분기대비 개선됐다.

세부 매출은 반도체 84.1억 달러(+16.7%), 인프라 S/W 66억 달러(+24.8%)를 기록했고, AI 관련 매출은 44억 달러로 전분기대비 3억 달러 증가하며 반도체 사업 내 비중이 확대됐다.

Non-AI 매출은 40억 달러로 광대역, 기업향 네트워킹, 스토리지 사업 회복세를 확인했다는 평가다.

대형 고객 87%가 VMware의 고부가 서비스 VCF(Full-stack 하이브리드 클라우드)를 구독했다.

브로드컴의 3분기 가이던스 매출은 158억 달러로 컨센서스에 부합했다.

김형태 신한투자증권 연구원은 "데이터 인프라 성장 가시성이 견고했다"며 "AI 가속기(ASIC) 및 네트워킹, 인프라 S/W 등 전 부문에서 호실적을 기록했다"고 평가했다.

AI 관련 매출이 2분기에도 고성장이 지속되며 9개 분기 연속 성장한 점도 긍정적이다.

|

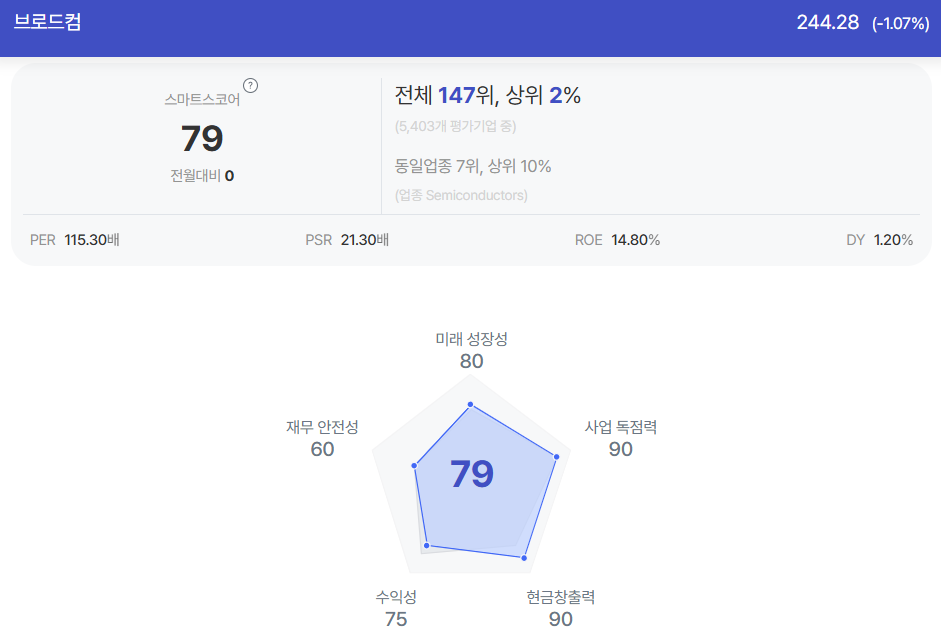

| 브로드컴 종목진단 (출처=초이스스탁) |

브로드컴은 2분기 기준 반도체, 인프라 S/W 매출 비중이 56%와 44%로 동반 성장세가 지속됐다.

김형태 연구원은 "기술 우위로 AI 영향력 확대가 지속되고 있다"며 "AI 사업 유효시장 구조적 성장이 지속될 것"이라고 판단했다.

브로드컴은 AI 매출 성장률 60%를 유지했는데 데이터센터 확장 트렌드가 전통 방식 스케일아웃(H/W 확장)에서 스케일업(업그레이드)으로 중심이 이동했다는 분석이다.

김 연구원은 "스케일업은 스케일아웃 대비 스위치 밀도 5~10배 증가했다"며 "내년 출시될 토마호크6 스위치는 대규모 클러스터 평탄화 수요 흡수가 가능할 것"이라고 전망했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)