|

| 사진=연합뉴스 |

[알파경제=박남숙 기자] NAVER(035420)가 광고와 커머스 부문의 성장 둔화가 본격화됐다는 분석이 나왔다.

신한투자증권은 25일 NAVER에 대해, 광고 부문이 예상보다 더 가파른 하락세를 보이고 있다며 실적 추정치 조정과 지분가치 하락에 따라 목표주가를 기존 25만원에서 24만원으로 하향 조정했다. 투자의견은 '매수'를 유지했다.

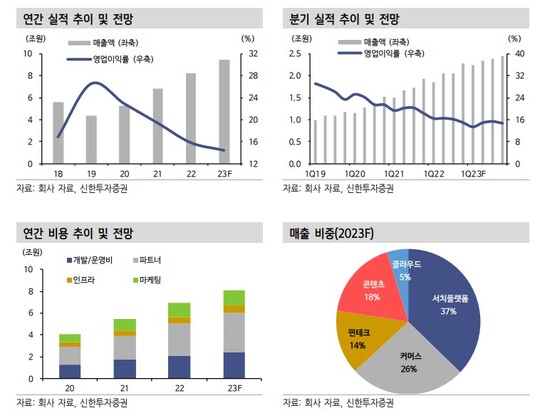

신한투자증권에 따르면, NAVER의 1분기 영업수익은 전년 대비 21.9% 증가한 2조 2490억원, 영업이익은 1.3% 감소한 2978억원으로 컨센서스 영업이익 3204억원을 하회할 전망이다.

강석오 신한투자증권 연구원은 "경기침체로 캐시카우 사업부인 광고 및 커머스는 성장이 둔화되고, 외형성장은 나타나지만 상대적으로 수익성이 낮은 콘텐츠,클라우드 사업은 전사 영업이익률을 떨어뜨린다"며 " 매출 믹스 변화의 과정에 있으며, 이번 분기부터 연결 인식될 포시마크의 적자도 영향을 미쳤다"고 분석했다.

|

| 출처=신한투자증권 |

이어 "이전부터 부정적으로 전망했던 광고의 경우 예상보다 더 가파른 하락세를 보이고 있고, 외형성장을 이끌어줄 것으로 보였던 콘텐츠 또한 리오프닝과 마케팅 축소에 따라 성장세가 크게 둔화된 점을 반영했다"고 설명했다.

알파경제 박남숙 기자(parkns@alphabiz.com)