|

| (출처=롯데칠성) |

[알파경제=박남숙 기자] 롯데칠성(005300)의 4분기 실적이 컨세서스를 하회할 것으로 보인다.

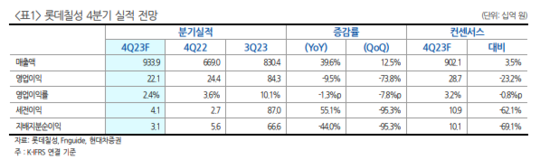

현대차증권에 따르면, 롯데칠성의 4분기 연결 기준 매출액은 9339억 원으로 전년 대비 39.6% 증가하고, 영업이익은 221억 원으로 9.4% 감소할 것으로 추정된다.

음료 부문은 11월 비우호적인 날씨 영향으로 매출 성장률이 부진할 것으로 보인다. 또한, 원당 가격 상승에 따른 원가 부담으로 인해 수익성 다소 하락할 것이란 분석이다.

주류 부문은 소주의 출고가 인상이 예상보다 지연됨에 따라 제조원가 상승분 방어를 못한 점 다소 아쉽다는 지적이다. 또한, 1월 1일부터 기준판매비율 적용으로 인해 도매상들의 수요 일부 1분기로 이연되며 지난해 4분기 매출 성장률 다소 둔화될 것으로 전망된다.

|

| (출처=현대차증권) |

하희지 현대차증권 연구원은 "지난해 4분기 단기적인 실적 부진은 다소 아쉽다"며 "다만, 2024년 소주 출고가 인상과 하이브리드 공장 가동률 개선에 의한 주류 수익성 개선, 그리고 PCPPI 연결에 따른 추가적인 영업이익 확대 모멘텀은 유효하다"고 판단했다.

향후 소주 출고가 인상 효과는 1분기부터 본격적으로 발생할 것으로 보인다.

하희지 연구원은 "맥주 신제품 KRUSH 성과가 확인된다면 추가적인 모멘텀 시현도 가능할 것"이라며 투자의견 매수와 목표주가 20만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)