|

| (사진=DB손해보험) |

[알파경제 = 김혜실 기자] DB손해보험은 평소 실적 안정성이 높지만, 이번 ‘26년 1분기는 예상 외로 큰 폭의 부진이 예상된다.

NH투자증권은 17일 DB손해보험 1분기 당기순이익은 3189억원으로 전년 동기 대비 28.6% 감소할 것으로 예상했다.

보험손익은 위험손해율 상승에 IBNR(미보고발생 손해액) 적립까지 더해져 보험금 예실차가 큰 폭으로 악화될 것으로 예상되고, 투자손익은 견조한 이자과 배당수익이 예상되나 보험손익 악화를 상쇄하기에는 역부족일 전망이다.

정준섭 연구원은 "1분기는 IBNR 적립 급증과 일반보험 악화까지 더해, 당초 예상을 하회하는 실적이 예상된다"라며 "다만 동사의 투자 포인트인 주주환원 확대와 높은 배당수익률은 변함 없다"라고 말했다.

|

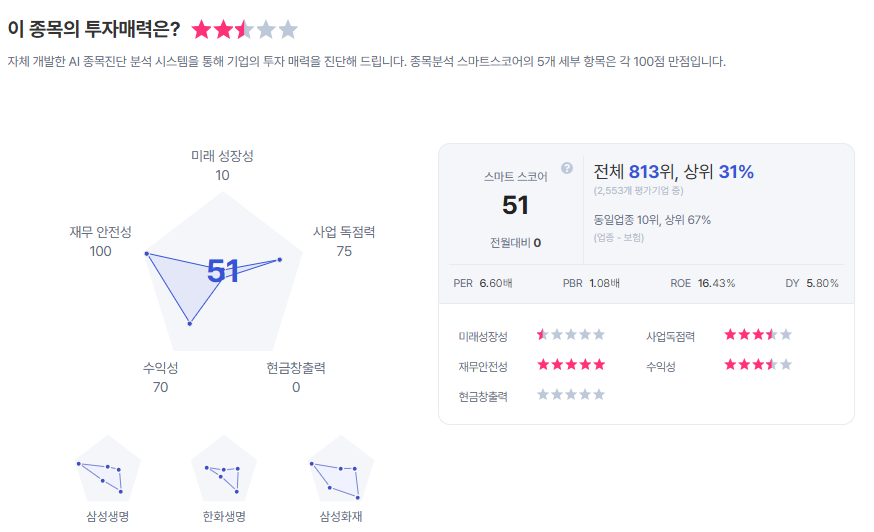

| DB손해보험 종목진단 (출처=초이스스탁) |

한편, 배당소득 분리과세 요건 충족을 위해 2025년 29.3%에 불과한 배당성향이 40%에 도달할 때까지 매년 DPS가 10% 이상 상승할 예정이다.

정 연구원은 "2026년 예상 배당수익률도 4.9%에 달해 보험주 중 가장 높은 배당수익률 예상된다"라며 "또 최근 행동주의 펀드의 적극적인 개입까지 고려하면 은행계 금융지주만큼은 아니더라도 최소한 보험사 중에서는 가장 앞선 수준의 자본정책을 발표할 것으로 전망된다"라고 말했다.

이에 DB손해보험 투자의견 '매수'를 유지하나, 악화된 실적 전망을 반영해 목표주가를 21만3000원으로 6.2% 하향 조정했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] "최애 탈퇴해도 환불 불가?"…팬심 볼모 잡은 K-팝 기획사](/news/data/20260610/p1065601386290688_980_h2.jpeg)