|

| (사진=연합뉴스) |

[알파경제 = 김민영 기자] 포니AI(PONY.N)가 지난 분기 컨세서스를 하회하는 실적을 발표했다. 그러나 올해 로보택시 매출은 3배 이상 성장이 전망된다.

한국투자증권에 따르면, 포니AI의 2025년 4분기 매출액은 2913만 달러로 전년 대비 72% 감소하며 컨센서스를 상회했다. 라이선싱 및 애플리케이션 부문의 프로젝트 기반 매출 인식 시점 차이로 인해 전체 매출은 전년 대비 감소했으나, 로보택시와 로보트럭 부문은 견조한 성장세를 이어갔다.

특히 로보택시 부문 매출은 상업화 확대에 힘입어 666만 달러로 전년 대비 160% 급증했으며, 7세대(Gen-7) 차량 출시 이후 강력한 수요가 유입되며 유료 운임 매출은 전년 대비 500% 폭증했다.

반면, 기술 라이선스 및 응용 매출은 935만 달러로 전년 대비 53% 감소하며 매출총이익률은 12.7%로 하락했다. Non-GAAP 기준 순손실은 4904만 달러로 확대되며 시장 기대치를 하회했다.

이지수 한국투자증권 연구원은 "포니AI는 선전과 광저우 등 중국 1선 도시에서 로보택시 단위 경제(UE) 기준 손익분기점을 달성하며 상업적 실현 가능성을 입증했다"고 평가했다.

특히 선전에서는 3월에 일일 매출 394위안, 주문 25건의 최소치를 경신하는 등 가파른 성장세를 보이고 있다. 이러한 성과를 바탕으로 글로벌 시장 진출에도 가속화하고 있다는 판단이다.

크로아티아 자그레브에서 Uber 및 Verne과 협력해 유럽 최초의 상업적 유료 로보택시 서비스 출시를 준비 중이며, 중동(도하, 두바이)과 동남아(싱가포르) 등으로 확장하고 있다.

2026년 말까지 운영 도시를 20개 이상으로 확대할 계획이며, 이 중 약 절반은 해외 시장이 차지할 것으로 전망된다.

포니AI는 2026년까지 로보택시 플릿을 3000대 이상으로 확대할 계획이며, 현재 운영 규모는 1400대를 넘어섰다.

특히 Toyota, On-Time Mobility 등과 체결한 공동 배치 모델을 통해 파트너사가 차량 Capex를 부담하는 자본 효율적인(Asset-light) 확장 구조를 확립했다.

|

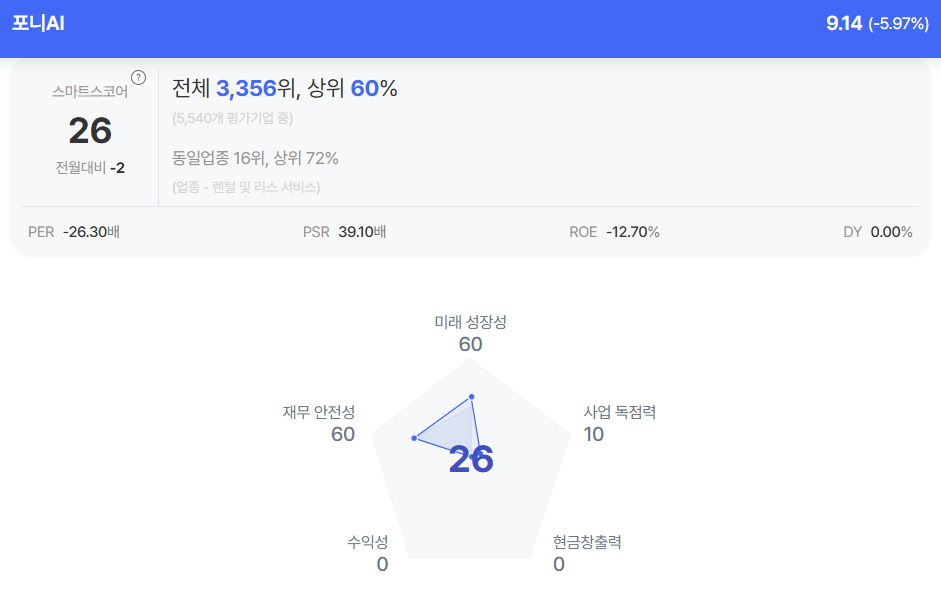

| 포니AI 종목진단 (출처=초이스스탁) |

이지수 연구원은 "올해 신규 도입 차량의 약 절반이 이 모델을 통해 배치될 예정이며, 이는 매출 공유 및 라이선스 비용 등 고수익 반복 매출로 이어질 것"이라고 내다봤다.

한편, Gen-7 플랫폼은 2025년 ADK 비용을 전년 대비 70% 절감한 데 이어, 2026년에는 2025년 대비 추가로 20%의 비용 절감을 목표로 하고 있다.

이 연구원은 "이를 통해 2026년 로보택시 매출은 전년 대비 3배 이상 성장할 것"이라며 포니AI에 대해 긍정적인 의견을 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)