|

| 현대해상. (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 현대해상이 보유 자사주 소각을 통한 적극적 주주환원정책을 실천 중이나 부진한 업황 및 실적과 배당은 주가 걸림돌로 작용하고 있다는 평가다.

BNK투자증권은 22일 현대해상 1분기 당기순이익은 전년 동기 대비 25.1% 감소한 1522억원을 예상했다.

장기보험이익 큰 폭 증가와 일반보험이익도 양호할 전망이나 자동차보험 적자 전환과 시장금리 상승에 따른 대규모 채권평가손실 발생으로 투자 영업이익이 큰 폭으로 감소함에 기인한다.

2026년 자동차보험 적자 폭 확대 가정에도 양호한 일반보험이익 증가와 특히 손해율 개선에 집중함에 따른 예실차 및 손실부담계약비용 감소 전망에 따라 순이익은 전년 대비 19.0% 증가한 6674억원을 예상했다.

|

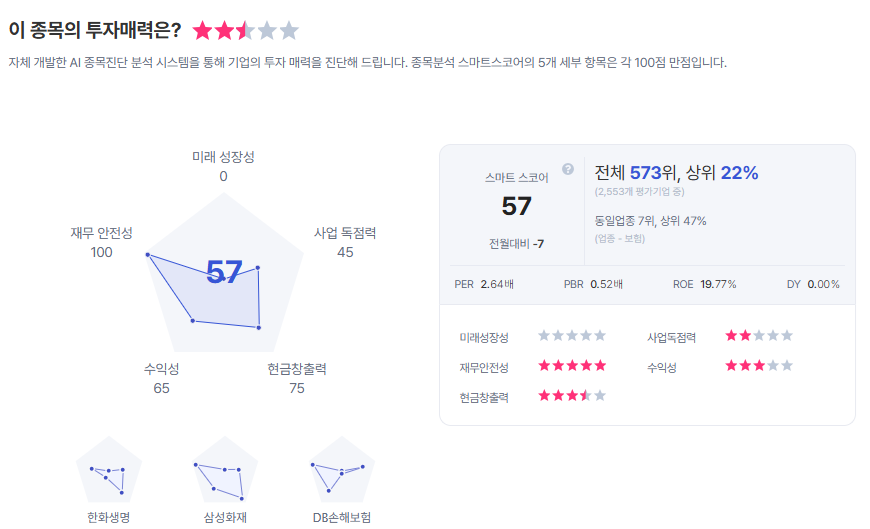

| 현대해상 종목진단 (출처=초이스스탁) |

한편, 현대해상은 자사주 12.3% 중 9.3% 소각을 결정했다. 금액기준 2500억원이다.

김인 연구원은 "주주에게는 배당 공백을 보상하고, 회사 측면에서는 대규모 자본 효율화를 위한 긍정적 주주친화정책이다"라면서도 "다만 부진한 업황 및 실적과 배당 필요성을 감안해 투자의견 '보유'를 유지하고, BPS 변경으로 목표주가는 3만3000원으로 상향한다"라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] "최애 탈퇴해도 환불 불가?"…팬심 볼모 잡은 K-팝 기획사](/news/data/20260610/p1065601386290688_980_h2.jpeg)