|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] F&F가 올해 이익 개선이 지속될 전망이다. 주가 측면에서는 테일러메이드 인수와 매각에 대한 기대와 피로가 공존하는 상황이라, 새로운 재료가 필요한 시점이라는 평가다.

NH투자증권은 F&F 4분기 연결기준 매출액은 전년 동기 대비 5% 증가한 5753억원, 영업이익은 10% 증가한 1329억원으로 컨센서스에 부합하는 실적을 발표했다고 전했다.

영업외단은 테일러메이드 PEF(사모펀드) 지분법평가손익 800억원가량 반영된 것으로 추산된다.

|

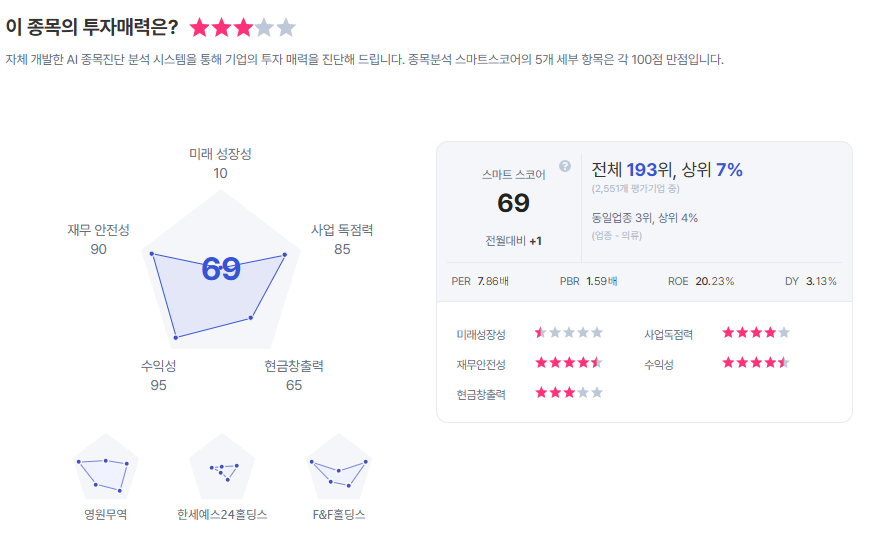

| F&F 종목진단 (출처=초이스스탁) |

2026년 중국과 국내 매출 가이던스가 보수적이나, 이를 감안해도 이익 개선은 지속될 전망이다.

작년 높은 중국 출고 기저와 미진한 소비 동향을 반영해, 타이트한 재고 관리를 위해 전년 대비 중국 +4%, 국내 +5%의 매출 가이던스를 제시했다.

정지윤 연구원은 "1분기 현재 MLB, Discovery 모두 전년 대비 성장하며, 내수 반등으로 총이익률 회복 기대감은 유효하다"라며 "최근 테일러메이드 우선매수권 조건부 유예를 검토 중인 바, 지금이 새로운 성장 재료를 갖출 적기"라고 판단했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 2주에 5000만원? 곽튜브·이시영이 선택한 조리원…럭셔리와 논란 사이](/news/data/20260411/p1065575796716904_124_h2.jpeg)

![[날씨] 11일과 12일주말, 다시 봄 기운 맴돈다…황사·일교차는 주의 필요](/news/data/20260411/p1065575557862415_414_h2.jpeg)