|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] GS리테일(007070)의 2분기 실적이 시장 예상치에 부합할 것으로전망되는 가운데, 하반기부터 본격적인 주가 회복이 기대된다는 분석이 나왔다.

한국투자증권에 따르면, GS리테일의 2분기 연결기준 연결기준 매출액은 2조 9698억원으로 전년 대비 5.4% 증가하고, 영업이익은 788억원으로 66.1% 늘어나 매출과 영업이익이 모두 시장 기대치에 부합할 전망이다. 2분기 기존점 신장률은 1.5%로 예상하며, 이는 1분기의 3.2%(진단키트 효과 제외) 대비 부진한 성과라는 평가다.

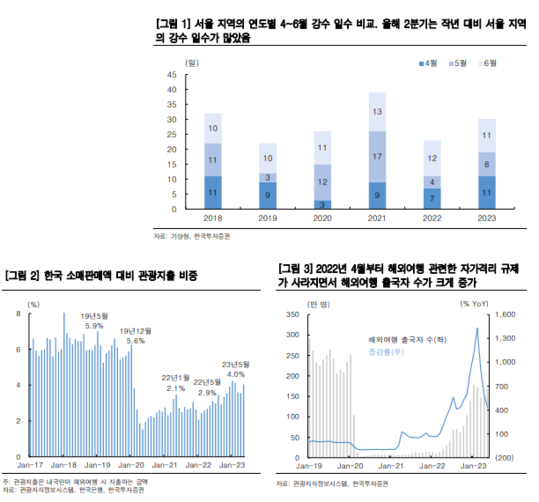

김명주 한국투자증권 연구원은 "리오프닝에도 불구하고 기존점 신장 회복이 더딘 이유는 작년 2분기 높은 기저와 함께 작년 2분기보다 서울 지역의 강수 일수가 많았기 때문으로 편의점 부문의 영업이익은 661억원으로 전년 대비 1.2% 감소할 것"이라며 "1분기에 이어 2분기에도 편의점 부문 영업이익은 전년동기대비 감익을 기록할 전망이나, 편의점 업황 부진은 이미 주가에 충분히 반영되어 있다"고 판단했다.

|

| (출처=한국투자증권) |

연이은 강수에 따라서 GS리테일의 7월 기존점 신장은 6월보다 부진한 1% 내외로 추정된다.

김명주 연구원은 "8~9월에 7월 수준의 폭우가 오지 않는다면, 하반기에는 편의점 산업과 GS리테일의 기존점 신장이 회복세를 보일 전망"이라며 "기저효과에 따라서 하반기에는 해외여행 수요의 정상화가 유통 채널에 미치는 부정적인 영향은 줄어들기 때문"이라고 설명했다.

하반기에는 본격적인 주가 회복이 기대된다.

김명주 연구원은 "하반기에는 국내 유통 산업 내 유동인구의 점진적인 회복을 예상하며,편의점 업황과 GS리테일의 주가 또한 본격적으로 회복될 것"이라며 "상반기에 GS리테일의 편의점 점포 출점은 순조롭게 이루어졌고 디지털 부문의 적자가 매 분기 감소하고 있는 점도 긍정적"이라고 판단했다. 이에 GS리테일에 대한 투자의견 매수를 유지하나 목표주가는 기존 4만원에서 3만200원으로 하향 조정했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)