|

| 출처=CJ프레시웨이 홈페이지 |

[알파경제=이연우 기자] CJ프레시웨이(051500)가 제조 라인업을 통합하면서 투자를 통한 경쟁력 강화가 기대된다.

IBK투자증권은 3일 CJ프레시웨이에 대해 주요 자회사 합병에 높은 의미를 부여하고 수익성과 경쟁력 강화가 기대된다며 투자의견 '적극 매수'와 목표주가 7만3000원을 유지했다.

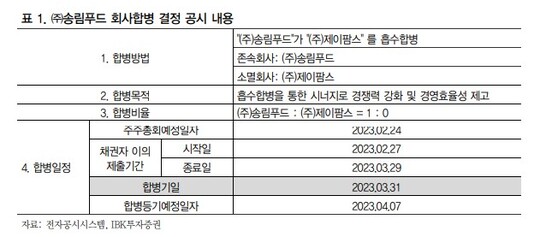

CJ프레시웨이의 주요 자회사는 합병을 결정했다. 송림푸드가 제이팜스를 흡수하는 형태이며 송림푸드가 1, 제이팜스가 0 무증자 방식으로 흡수한다는 것이다. 합병기일은 3월 31일로 알려져 있다. CJ프레시웨이의 핵심 역량을 한 곳으로 집결해 경쟁력을 강화시키고, 경영효율성 제고를 모색한다는 것이 합병의 이유다.

|

| 출처=IBK투자증권 |

남성현 IBK투자증권 연구원은 "이번 합병은 제조라인 계열사 합병이라는 점과 제조와 전처리 라인 통합에 따른 상품 시너지 가능성이 높아질 수 있으며, 밀솔루션 비즈니즈 모델 강화를 위한 선제적 작업 그리고 그룹사 및 그룹내 사업부 효율성 제고와 제조역량 강화를 통해 향후 사업모델 확장도 가능케하는 초석이 될 수 있다는 점에서 의미가 있다"고 판단했다.

이어 "단기적으로는 제조라인 통합에 따른 송림푸드 가시적 성과, 중장기적으로 단체급식과 식자재공급 채널에 대한 수익성 및 경쟁력 강화가 이루어질 수 있을 것"이라고 전망했다.

알파경제 이연우 (nsella1121@alphabiz.co.kr)