아이온2, 확률형 아이템 버리고 멤버십 중심 BM으로 전환

'리니지 클래식' 초반 흥행몰이 성공, 과금·운영 논란은 숙제로

|

| 아이온2. (사진=엔씨소프트) |

[알파경제=이준현 기자] 국내 게임업계가 수십 년간 고수해 온 '확률형 아이템' 중심 수익 모델을 스스로 포기한 엔씨소프트가 오히려 적자의 늪에서 탈출하는 데 성공했다.

10일 발표된 2025년 4분기 실적 공시에 따르면 엔씨소프트는 매출 4042억 원, 영업이익 32억 원을 기록했다.

특히 PC 온라인 게임 매출은 1682억 원으로 직전 분기 대비 92%, 전년 동기 대비 80% 급증하며 2017년 이후 8년 만에 분기 최대치를 경신했다.

지난해 11월 출시한 '아이온2'가 기존의 '리니지식 과금' 구조를 과감히 버리고도 흥행에 성공한 것이 주효했다.

◇ '脫 리니지' 도박 통했다…아이온2, 46일 만에 1000억 돌파

4분기 실적 반등의 일등 공신은 단연 '아이온2'다.

지난해 11월 19일 출시된 아이온2는 서비스 46일 만에 매출 1000억 원을 돌파했다. 과거 리니지 모바일 시리즈의 초기 폭발력에는 미치지 못하나, 수익 구조의 질적 건전성은 크게 개선됐다는 평가다.

가장 큰 변화는 비즈니스 모델(BM)의 혁신이다. 확률형 아이템 비중을 최소화하고 월정액 멤버십, 배틀패스, 외형 아이템을 핵심 수익원으로 안착시켰다.

편의성 멤버십은 1만9700원, 콘텐츠 멤버십은 2만9700원으로 책정됐다. 외형 아이템과 펫은 능력치와 무관한 순수 치장용이며, 장비 강화도 10강까지 100% 성공, 11강부터는 실패해도 파괴되지 않는다.

시장의 반응도 긍정적이다. 아이온2 멤버십 가입 계정 수는 출시 일주일 만에 28만 개에서 지난달 9일 기준 150만 개까지 가파르게 상승했다. 소수의 고액 과금자(고래)에 의존하던 방식에서 벗어나, 다수의 이용자에게 합리적인 비용을 받는 구조가 시장에 안착한 셈이다.

박병무 엔씨소프트 공동대표는 10일 실적 발표 컨퍼런스콜에서 "2025년이 턴어라운드의 해였다면, 올해부터는 본격적인 고성장을 시작하는 해"라며 "아이온2의 성공적인 출시를 계기로 유저 신뢰 회복이 시작됐다"고 밝혔다.

실제로 4분기 해외 및 로열티 매출 비중은 38%에 달했다. 아이온2가 한국과 대만에서 안정적 흥행을 이어가면서 글로벌 시장 가능성을 입증한 셈이다.

엔씨소프트는 3분기 아이온2 글로벌 출시를 계획하고 있으며, 아마존 게임즈 출신 핵심 인력을 영입해 퍼블리싱 역량을 강화하고 있다.

|

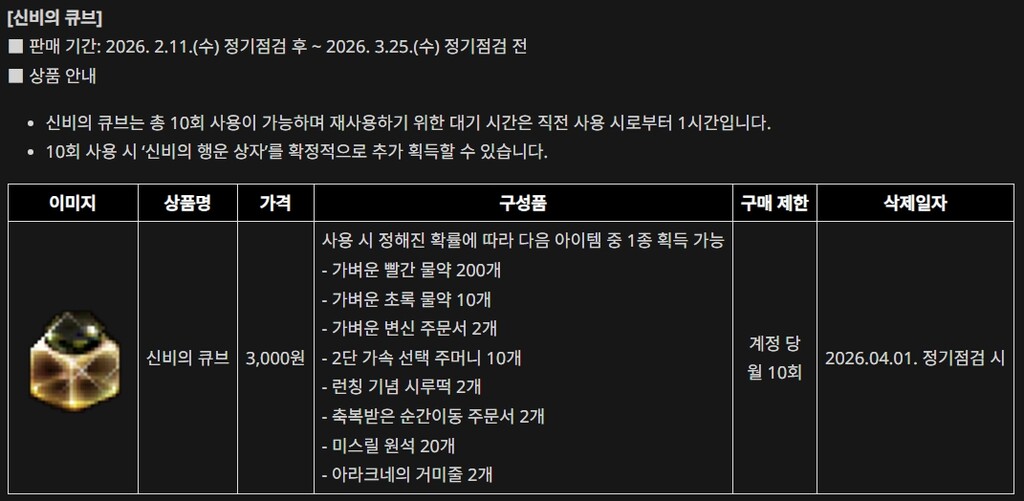

| 리니지 클래식 정식 서비스와 동시에 판매된 신비의 큐브. (사진=엔씨소프트) |

◇ 리니지 IP의 부활…클래식, 향수 마케팅 통했다

엔씨소프트는 신작 아이온2와 함께 레거시 IP 전략도 병행하고 있다.

지난 7일 서비스를 시작한 '리니지 클래식'은 1998년 초기 버전을 복원해 3040세대의 향수를 자극하는 데 성공했다. 과금 방식도 과거 월정액제(2만9700원)로 회귀했다.

출시 이틀 만에 동시 접속자 18만 명을 돌파하고 PC방 점유율 4위에 오르는 등 지표상으로는 합격점을 받았다.

지난 7일 출시된 '리니지 클래식'은 이틀 만에 누적 접속자 50만명, 최대 동시 접속자 18만명을 기록하며 폭발적 반응을 얻었다.

하지만 정식 서비스 전환과 동시에 불거진 논란은 악재다.

당초 '착한 과금'으로 회귀하겠다던 공언과 달리, 사실상의 PK 면죄부인 '속죄의 성서'와 확률형 아이템인 '신비의 큐브'를 판매하는 등 기존 리니지의 과금 문법을 답습했다는 비판에 직면했다.

여기에 환불 시스템의 허점을 악용한 재화 증식과 일명 '환불런' 사태까지 겹치며 운영 능력에 대한 불신도 커지고 있다.

초반의 폭발적 트래픽을 장기적인 성과로 이어가기 위해서는 성난 민심을 잠재울 운영 묘수가 절실한 시점이다.

|

| 왼쪽부터 김택진, 박병무 엔씨소프트 공동대표. (사진=엔씨소프트) |

◇ 2026년 '퀀텀 점프' 노린다…글로벌 확장 승부수

엔씨소프트는 2026년 매출 목표를 2조~2조5000억원으로 제시했다. 2025년 연간 매출 1조5069억원 대비 최대 66% 성장해야 달성 가능한 도전적 목표다.

이를 위해 ▲아이온2의 북미·유럽 확장(3분기) ▲신더시티 등 신작 3종 출시 ▲모바일 캐주얼 게임 사업 확대 등을 핵심 전략으로 꼽았다.

다만, 리스크 요인도 존재한다. 신작 장르가 엔씨소프트에게 낯선 영역이라는 점, 글로벌 마케팅 비용 급증으로 인한 수익성 악화 가능성, 리니지 클래식과 기존 리니지 시리즈 간 카니발라이제이션(자기잠식) 우려 등이다.

증권가는 엔씨소프트의 변화에 주목하고 있다.

김진구 키움증권 연구원은 "아이온2가 한국·대만에서 매출 지속성을 확인했고, 글로벌 성공 가능성이 높아졌다"고 분석했다.

엔씨소프트는 수십 년간 의존해 온 성공 방정식을 스스로 깨고 새로운 실험에 나섰다. 4분기 흑자 전환이 일시적 반등에 그치지 않고 '퀀텀 점프'의 발판이 될지는, 결국 바뀐 약속을 끝까지 지켜내는 '신뢰'에 달려 있다.

알파경제 이준현 기자(wtcloud83@alphabiz.co.kr)