이 기사는 알파경제와 인공지능 공시분석 프로그램 개발사 타키온월드가 공동 제작한 콘텐츠다. 기업 공시에 숨겨진 의미를 정확히 살펴봄으로써 올바른 정보 제공과 투자 유도를 위해 준비했다.

|

| (사진=연합뉴스) |

[알파경제=김교식 기자] 9일 인공지능공시분석 프로그램 타키온월드에 따르면 HD현대중공업이 컨테이너선 2척을 수주했다고 전날 공시했다. 계약금은 4095억원이고, 전년 매출 대비 2.83%에 달한다.

인도 기한은 2028년 2월28일까지이다. 선주는 아시아 소재 선사이다.

조호진 타키온월드 대표는 알파경제에 “HD현대중공업은 북미 시장 진출, HD현대미포와의 합병 등으로 주가 상승이 멈추지 않고 있다”고 말했다.

대신증권은 “HD현대중공업이 업종 최선호주”라며 “방산 부문의 사업 포트폴리오 확장은 위한 전략으로 HD현대미포를 흡수합병하는 것”이라고 설명했다.

NH투자증권은 “통합 HD현대중공업의 기업 가치를 66조원으로 제시하면 목표주가를 상향한다”며 “특수선의 생산 능력이 확대했기에 수주만 채우면 된다”고 전망했다.

다올투자증권은 “작년 수주한 고가 물량의 선박 가격이 상승했다”며 “상승한 가격의 1/3만 반영해도 2026~28년 실적이 상향한다”고 설명했다.

|

| (사진=구글) |

HD현대중공업의 목표주가로 다올투자증권은 73만원(9월8일), NH투자증권은 63만원(8월 28일), 대신증권은 66만원(8월 28일)을 각각 제시했다.

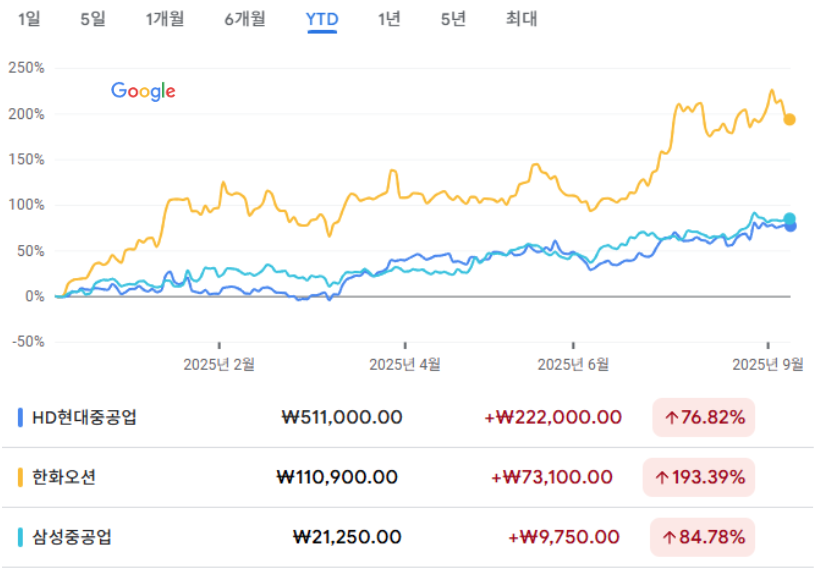

8일 한국거래소 종가 기준으로 올해 수익률은 HD현대중공업이 76.82%, 한화오션이 193.39%, 삼성중공업이 84.78%를 각각 기록했다.

알파경제 김교식 (ntaro@alphabiz.co.kr)