|

| (출처= 카카오) |

[알파경제=박남숙 기자] 카카오(035720)가 1분기 기대치를 하회하는 실적을 공개했다. 다만 하반기에는 톡비즈 반등이 반전 카드가 될 수 있을 것이라는 분석이 나왔다.

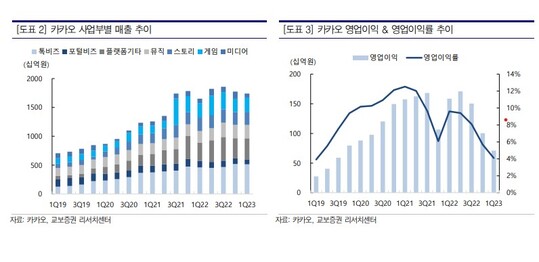

카카오는 1분기 매출액이 전년 대비 5.4% 증가한 1조7400억원, 영업이익은 55.2% 감소한 711억원 수준을 기록해 컨세서스를 큰 폭으로 하회했다. 톡비즈 중 광고형 매출은 광고주들의 보수적 마케팅 기조 지속으로 전년 대비 0.9% 증가한 2521억원을 기록했다.

김동우 교보증권 연구원은 "2분기부터 에스엠이 연결 편입되지만 AI, 헬스케어 등 공격적인 신사업 투자에 따라 상각비 및 외주인프라비 증가가 이를 상쇄하면서 2023년 영업이익은 2022년과 유사한 수준에 그칠 것"으로 추정했다.

분기별 영업이익 반등은 2분기 뮤직(에스엠 연결 편입)과 게임즈(아키에이지 워 온기 반영) 등 컨텐츠 부문, 하반기 톡비즈 개편 효과 반영을 통해 이루어질 수 있을 것이란 예상이다.

이에 투자의견은 매수를 유지하고, 목표주가는 자회사 및 관계회사 가치 하락에 따라 7만4000원으로 하향조정했다.

|

| 출처=교보증권 |

안재민 NH투자증권 연구원은 "1분기 부진한 실적에도 불구하고 2분기부터 광고, 커머스의 회복이 기대되며, 3월 인수한 SM엔터테인먼트의 실적도 2분기부터 연결기준으로 포함될 예정으로 1분기 실적을 바닥으로 조금씩 반등을 모색할 것"이라고 전망했다.

경기가 변수이긴 하나, 지난해부터 미뤄졌던 카카오톡 개편과 AI 사업 본격화로 주가와 실

적 모두 전환 국면에 진입할 것이란 예상이다.

안재민 연구원은 "여전히 경기에 대한 불확실성이 존재하나, 급격한 경기침체기에 접어들지 않는다고 하면 광고 경기가 더 악화되지는 않을 것"이라며 "톡채널은 디스플레이광고에 비해 경기에 덜 민감해 광고 매출의 질적 성장이 기대된다"고 분석했다. 이에 카카오에 대한 투자의견 '매수'와 목표주가 8만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)