|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 암홀딩스(ARM)의 프리미엄이 이미 호실적 이상을 내포하고 있다는 분석이 나왔다.

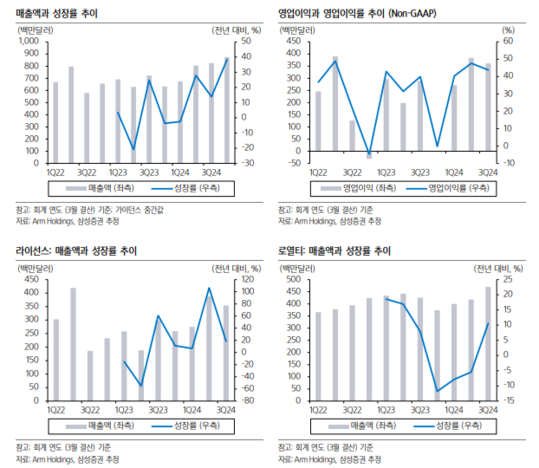

암홀딩스의 회계연도 2024년 3분기(12월 분기) 매출액은 전년 동기 대비 14%, 전분기 대비 2% 성장하며 컨센서스를 8% 상회했다. 모바일을 비롯하여 주요 전방산업 수요가 회복되며, 로열티 매출 성장이 가속화되기 시작한 덕분이란 평가다. 로열티 비중 확대로 Non-GAAP 영업이익률은 전분기 대비 소폭 둔화되었지만, 그래도 컨센서스를 31% 웃도는 영업이익을 기록했다.

차기 분기 다수 라이선스 계약 체결을 예상하며 연간 매출 전망도 5% 상향했다.

4분기 매출 가이던스 8.5~9.0억 달러는 중간값 기준 전년 동기 대비 38%, 전분기 대비 8% 증가하는 수준으로 컨세서를 상회했다.

문준호 삼성증권 연구원은 "주요 배경은 다수 라이선스 재계약이 예정되어 있기 때문"이라며 "On-device AI 프로세서를 위한 신규 라이선스 계약들도 기대된다"고 판단했다.

회사는 로열티 매출액도 전분기 대비 한 자릿수 중반 수준 증가할 것으로 전망했다. 과거 대비 모바일 의존도(35%)가 낮아진 덕분으로 판단되며, 신규 IP (V9) 로열티가 2배 가까이 높은 것도 영향이 있을 것이란 예상이다.

|

| (출처=삼성증권) |

다만, 실적 발표 후 주가 급등은 부담스럽다는 판단이다.

문준호 연구원은 "PER 70배라는 부담스러운 밸류에이션은 이미 많은 기대감을 반영하고 있다"고 짚었다.

단기적으로 업황 회복에 기대 이익 성장이 가속화될 전망이며, 중장기적으로도 PC, 서버, 자동차 등 신규 디바이스 침투 기대감이 유효하다는 점은 공감하나 70배라는 밸류에이션은 과도하다는 판단이다.

이어 "성장성이 보다 가시적이고 또 신고가를 경신한 엔비디아 PER 32.7배 대비로도 2배 넘게 프리미엄에 거래 중"이라며 "여기에 적은 유통 주식 수, 중국 관련 불확실성 등 리스크 요인들도 여전히 상존하고 있다"고 지적했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)