|

| 출처=제로투세븐 |

[알파경제=박남숙 기자] 유아동 화장품 브랜드 및 국내 유일 POE(Peel Off End) 포장재 제조사인 제로투세븐(159580)에 대해 여전히 리오프닝 수혜 기대가 유효하다는 분석이 나왔다.

제로투세븐의 화장품은 궁중비책 브랜드로 샴푸, 바디워시, 로션, 선크림 등을 판매한다. 포장 사업은 알루미늄 포장재로 분유, 커피 등 분말 제품의 POE 방식 캔뚜껑을 생산하는데 일반 캔뚜껑 대비 열기 쉬운 구조다.

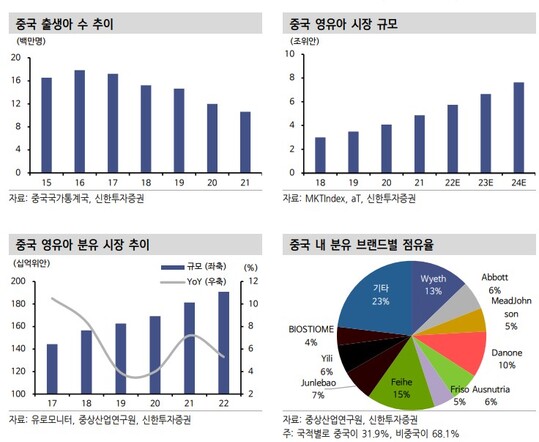

화장품의 주 판매경로는 2022년 기준 수출(57.6%), 면세점(27.5%), 온라인(10.0%)이다. 수출의 대부분이 중국향 매출로 익스포저가 높으며 포장은 약 85%가 수출이다. 주요 고객사는 Danone, A2 등으로 오세아니아향 매출이 대부분이나 최종소비자(End-User)는 중국이다.

최태용 신한투자증권 연구원은 "제로투세븐의 올해 매출액은 전년 대비 13.5% 증가한 1026억원, 영업이익은 40.2% 늘어난 131억원, 영업이익률(OPM) 12.8%로 두 사업부 모두 성장할 것"이라고 전망했다.

화장품은 중국 오프라인 채널 확대와 동남아 신규 진출, 프리미엄 브랜드 프리뮨 런칭으로 매출 포트폴리오 확대 그리고 면세 이용객 증가가 기대된다.

포장은 중국 내 수입 분유 수요 회복과 미국향 인스턴트 커피 포장 진출 영향으로 선진국 로컬 대비 높은 가격 경쟁력이 시장 확대를 견인할 전망이다.

최태용 연구원은 "수익성은 부진했던 패션사업 철수, 보따리상 의존도 축소 노력 및 리오프닝에 따른 영업레버리지로 점진적 개선을 예상한다"며 "중국 시장은 신세대 부모 중심으로 신생아 당 지출이 증가 중으로 제품 선택 경향이 가격보다 품질 위주로 변화한 영향"이라고 설명했다.

중국 내 허가받은 유아동 화장품 제품이 많지 않은만큼 가격 경쟁 압박은 낮으며 프리미엄 라인 중심 수요가 ASP(평균판매가격) 상승과 수익성 개선에 기여할 것이란 전망이다.

|

| 출처=신한투자증권 |

최태용 연구원은 "2023년 제로투세븐의 PER(주가수익비율)은 14.3배로 화장품 섹터 평균 20배 수준인 점 감안 시 밸류에이션 부담은 낮다"며 "이미 2분기부터 신규로 중국 면세와 동·화북지역(베이징)으로 초도 물량이 공급돼 판매를 개시했고 중국에 대한 불확실성 잔존에도 불구하고 제품 특성 상 유아동 화장품의 수요는 외부요인에 비교적 비탄력적이라 안정적인 영업이 가능하다"고 판단했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)