|

| (출처=연합뉴스) |

[알파경제=박남숙 기자] SPC삼립(005610)의 2분기 실적이 1분기와 유사할 것으로 전망된다.

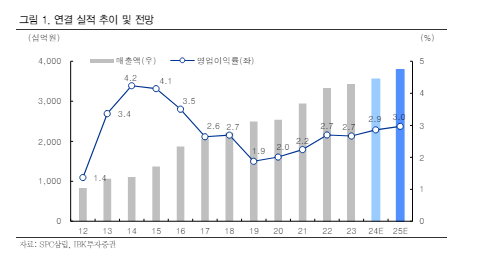

IBK투자증권에 따르면, SPC삼립의 2분기 연결 매출액은 8918억 원으로 전년 대비 3.5% 증가하고, 영업이익은 294억 원으로 11.1% 늘어날 것으로 추정된다. 베이커리 부문의 부진을 푸드와 유통 부문이 상쇄하는, 이전 분기와 유사한 실적 흐름이 이어질 것이란 전망이다.

SPC삼립은 건강한 먹거리 소비 트렌드와 맞물려 4월 프리미엄 베이커리 브랜드 '브레드 31(밀가루 함량 낮추고 31가지 곡물 첨가)'을 론칭했다.

김태현 IBK투자증권 연구원은 "포켓몬빵 매출 공백 보완 측면에서 도움이 될 것"이라고 전망했다.

|

| (출처=IBK투자증권) |

또 냉동 제품 라인업을 강화해 이커머스 채널과 해외 시장 진출을 계획하고 있다. 하반기 중 베트남 등 동남아와 중동 지역으로의 수출 성과가 나올 여지가 있고, 중기적으로는 미주 지역 진출도 준비중인 것으로 보인다.

푸드부문도 연간 영업 흑자 전환이 가능할 전망이다. 수익성 제고 측면에서 외식 브랜드 에그슬럿과 씨티델리 사업을 6월 말 종료할 예정이다.

김태현 연구원은 "이와 관련해 하반기 영업이익 약 25억원 개선 효과가 있을 것으로 예상된다"며 과매도 국면이라는 시각을 견지하며, 기존 매수 의견과 목표주가를 8만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)