[알파경제 = 김혜실 기자] 중동 지정학 리스크 확대로 글로벌 위험자산의 변동성이 확대되고 있다.

변동성 확대 국면에서는 회전율 상승과 개인 투자자 참여 확대가 동반되며 거래대금이 견조하게 유지될 가능성이 높아 증권업종에 대한 평가는 여전히 긍정적이다.

여기에 가계 자산이 주식시장으로 본격적인 자금 이동이 시작되는 구간으로, 주가 변동성보다는 정책, 실적, 주주환원을 기반으로 한 증권업종의 리레이팅 기대감이 유효하다는 평가다.

|

| 서울 여의도 증권가. (사진=연합뉴스) |

◇ 일거래대금 139조원 돌파...고객예탁금도 사상최대치 경신

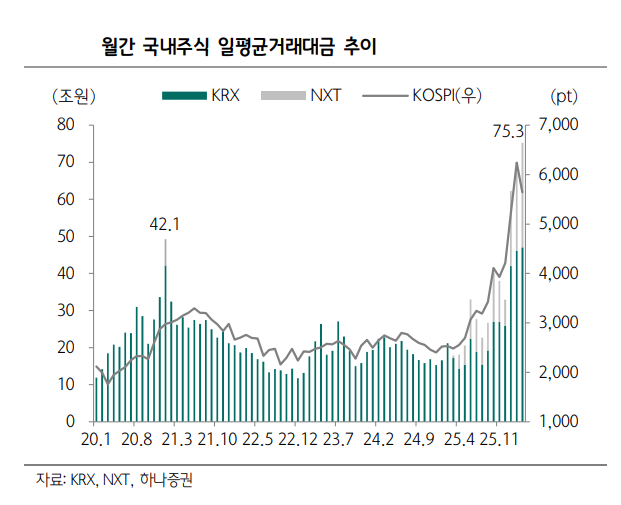

26일 금융투자업계에 따르면 올 들어 주요 기업의 이익 전망치 상승에 힘입어 코스피는 한 때 6000포인트를 상회했다. 시장에서는 그 이상을 기대하는 의견이 우세하다.

중동 사태에도 불구하고 지난 4일에는 한국 주식시장 일거래대금이 139조원을 돌파하기도 했다.

또 고객예탁금은 132조원 이상으로 사상 최대치를 경신했고, 신용잔고도 33조원을 기록하며 유례없는 호황을 증명하고 있다.

윤유동 NH투자증권 연구원은 "정부의 자본 시장 활성화 정책과 강도 높은 부동산 규제가 맞물리며 시중자금이 증시로 몰리는 머니무브 현상이 본격화되었으며, 이는 과거에 볼 수 없었던 속도"라며 "넘쳐나는 유동성이 시장 전반의 레벨업을 이끌고 있는 만큼 증권업 수혜는 당분간 지속될 것"으로 전망했다.

|

| 자료: KRX, NXT, 하나증권 |

◇ 거래대금·회전율 추가 상승 가능성 충분

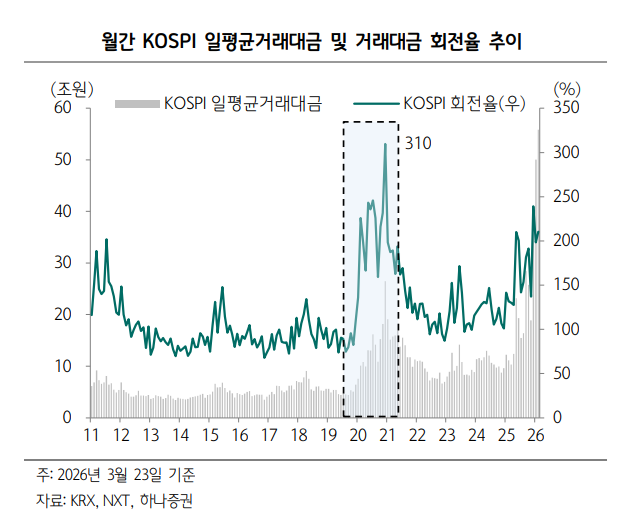

다만 거래량 급증에도 코스피와 코스닥의 거래대금 및 거래량 회전율은 여전히 코로나 수준을 하회하고 있다는 평가다.

코스피 거래대금과 거래량 회전율이 정점을 기록했던 시기는 2021년 1월로, 당시 코스피와 코스닥 거래대금 회전율은 각각 310%, 1003%, 거래량 회전율은 46%, 95%를 기록했다.

반면 2026년 3월 기준 거래대금 회전율은 210%, 535%, 거래량 회전율은 28%, 33%에 불과하다.

고연수 하나증권 연구원은 "2026년 1~2월에는 ETF 중심의 투자 확대가 회전율 둔화 요인으로 작용했으나, 최근 개인 ETF 순매수가 축소되는 반면 개별 종목으로의 매수세가 본격화되기 시작했다"라며 "이는 향후 거래 회전율이 추가적으로 상승할 수 있음을 시사한다"라고 말했다.

|

| 자료: KRX, NXT, 하나증권 |

◇ 증권업종, 거래대금 증가로 리레이팅 가능

여기에 3월 코스닥 액티브 ETF, RIA 계좌 도입, 5월 개별 종목 2배 레버리지 ETF 출시도 예정되어 있어 개인투자자 수급 확대가 기대된다. 또 9월 거래시간 연장 등 제도 변화는 거래 활성화를 유도할 것으로 기대된다.

거래대금 증가에 따른 수수료수익 증대는 증권업종 전반에 나타날 것으로 예상된다.

고연수 연구원은 "커버리지 증권사의 순영업수익 내 브로커리지와 자산관리(WM) 비중이 약 30~50%, 트레이딩이 약 20~30%를 차지하는 점을 감안하면, 금리 상승에 따른 채권평가이익 감소분은 리테일 부문 수익 확대를 통해 상당 부분 상쇄 가능할 것"으로 내다봤다.

윤유동 연구원은 "미국(1990년대), 인도(2020년대), 일본(2013년~현재)의 사례를 분석한 결과, 가계자산이 주식시장으로 이동하는 시기에 증권업 PBR은 예외 없이 리레이팅 되었다"라며 "한국의 경우 세 나라와 경제성장률, 레버리지 수준, 자본시장 깊이 등에서 차이가 존재하지만 주식시장 성장을 견인했던 핵심 요건은 고루 갖추고 있어 정책, 실적, 인프라가 모두 뒷받침되는 가운데 대형 증권사를 중심으로 PBR 리레이팅에 대한 기대가 유효한 구간"이라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)