|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] LG화학이 석유화학 단기 흑자전환에도 양극재 부진은 지속될 것으로 예상된다.

한화투자증권은 22일 LG화학 1분기 매출액은 12조3000억원, 영업손실은 1463억원으로 LG에너지솔루션(LGES) 실적을 제외하면 시장 기대치를 상회한 것으로 추정했다.

석유화학 부문은 중동 전쟁 여파로 납사 가격이 급등했고, NCC 스프레드가 축소된 것으로 보인다. 그러나 화학 제품 가격도 올랐고, 전쟁 전 저가에 매입한 납사 재고가 투입되며 화학 부문 흑자전환에 성공한 것으로 보인다.

반면 양극재 부문은 가동률이 여전히 10%대에 머물러 있어 유의미한 수익성 개선을 기대하기는 이른 시점이다.

한편, 중동 전쟁 장기화로 인해 나프타 수급 불확실성이 극대화되고 있다. 국내 나프타 수입량의 약 60%를 차지하는 중동 경로가 불안정해지면서, 통상 2~3주였던 재고 일수는 현재 1주 수준으로 감소했다.

LG화학은 수급 불안에 대응해 전체 캐파의 약 30%를 차지하는 여수 2호기(90만 톤)의 가동을 중단했으며, 나머지 설비도 70% 수준으로 감산 운용 중이다. NCC 스프레드는 4월 들어 중동 내 에틸렌 설비 약 2900만 톤(글로벌 캐파의 12%)이 가동을 멈추고 글로벌 실물 재고가 바닥나면서 일시적 강세를 보이고 있다.

이용욱 연구원은 "향후 안정적인 나프타 물량 확보를 통해 현재의 가동률이라도 유지할 수 있는지 여부가 향후 실적의 핵심 변수가 될 것"이라며 "양극재 부문은 연내 가시적인 실적 회복을 낙관하기 어렵고, 석유화학 부문 역시 상반기에는 래깅 효과로 선방하겠으나 하반기에는 오히려 역래깅에 따른 실적 악화가 우려된다"라고 말했다.

|

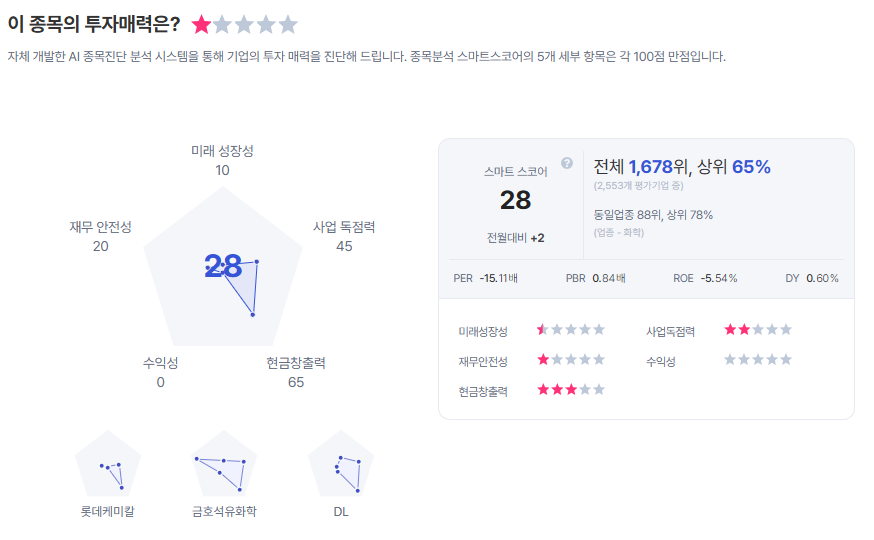

| LG화학 종목진단 (출처=초이스스탁) |

다만, 최근 ESS 시장 성장 기대감으로 LG에너지솔루션의 주가 상승에 따른 지분 가치 변동을 반영하여 목표주가를 47만원으로 상향 조정했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] "최애 탈퇴해도 환불 불가?"…팬심 볼모 잡은 K-팝 기획사](/news/data/20260610/p1065601386290688_980_h2.jpeg)