|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 중국 전기차업체인 비야디(1211 HK)가 경쟁 심화 영향으로 분기 실적이 컨세서스를 하회했다.

비야디의 지난해 4분기 매출액은 1800.4억 위안으로 전년 대비 15% 증가했고, 지배주주 순이익은 86.7억 위안으로 19% 늘어나며 컨센서스를 하회하던 사측 가이던스 중간값에 부합했다.

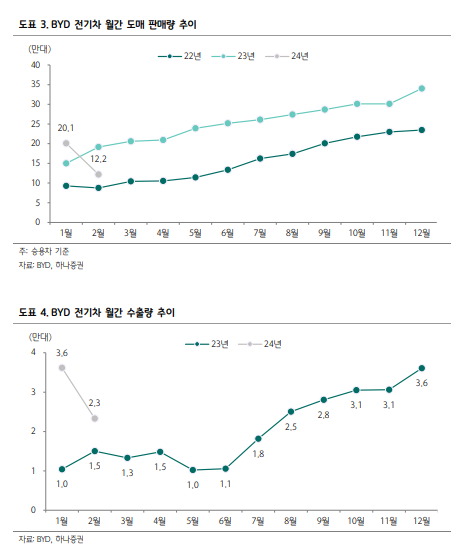

4분기 전기차 판매량은 94.4만대로 전년 대비 38% 늘어 역대 최대 분기 판매량을 기록하며 컨센서스에 부합했다.

|

| (출처=하나증권) |

비야디는 주주환원 강화 정책으로 2023년도 결산 배당금을 주당 3.096위안으로 지급할 계획이다. 2023년말 종가 기준 배당수익률은 약 1.6%이며 배당 성향은 30%까지 확대됐다.

한수진 하나증권 연구원은 "2024년에도 중국 전기차 시장의 경쟁 심화가 지속되면서 최근 2년 간 업체들은 1분기 비수기와 연말 성수기에 할인 프로모션을 강화하며 차량 마진 방어보다 점유율 확보를 우선에 두는 움직임을 보이고 있다"며 "비야디도 작년 11월부터 최근까지 할인 프로모션을 지속하고 있고 출시하는 페이스리프트 모델 가격을 이전 버전보다 낮추고 있는 추세"라고 설명했다.

올해 업황 부진으로 판매량 둔화 및 차량 마진 하락이 불가피하지만, 비야디는 상위 브랜드(덴자/양왕/F) 판매 비중과 수출 비중 확대를 통해 제품과 지역 믹스 개선으로 견조한 차량 마진을 유지할 것이란 분석이다.

비야디의 현 주가는 2024년 예상 실적 기준 주가수익비율(PER) 15.0배에서 거래 중에 있다. 중국 전기차 시장 성장률이 두 자리 수로 둔화되기 시작했던 2022년 9월부터 현재까지의 최근 약 1년 반 평균 PER인 18배보다도 낮은 수준이다.

한수진 연구원은 "부담 없는 밸류에이션에 더해 주주환원 강화 트렌드에 맞춰 2023년도 배당 성향을 30%까지 확대한 점도 투자 매력도를 높이고 있다"며 "업황 부진 속에서 경쟁 우위를 보유한 상위 기업이 상대적으로 리스크 방어가 가능하기 때문에 중국 전기차 관심 종목 중 가장 안정적인 투자처"라고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)