|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 메이퇀(3690 HK)의 2분기 실적이 시장 컨세서스를 상회했다.

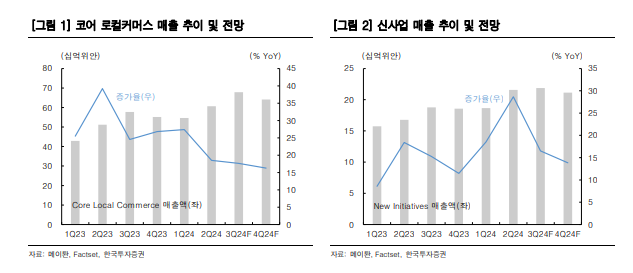

한국투자증권에 따르면, 메이퇀의 2분기 매출액 823억 위안으로 전년 대비 21% 증가하고, Non-IFRS 순이익 136억 위안으로 78% 늘어 매출액과 순이익이 컨센서스를 각각 3%, 26%웃돌았다. 비중이 74%로 높은 코어 로컬커머스 부문이 전년 대비 19% 성장했다. 음식배달과 In-store/Hotel & Travel(이하 IHT) 부문 호조로 코어 로컬커머스 부문의 조정 EBIT(152억위안) 또한 37% 늘어났다.

신사업 매출 또한 기대보다 견조했고, Meituan Select 부문의 효율적인 운용으로 신사업 순손실도 13억 위안으로 축소됐다.

이동연 한국투자증권 연구원은 "중국의 소비 회복세는 더디지만 이와 무관하게 메이퇀의 2분기 실적은 견조했다"며 "음식배달과 IHT 실적 호조는 3분기에도 지속될 것"이라고 판단했다.

3분기 음식배달 매출은 14% 늘어날 전망이다. 3분기 음식배달 주문이 2분기와 유사하게 늘어나고, 배달 수익성이 개선될 것이기 때문이란 분석이다. 한편, 바이트댄스와의 경쟁이 완화되며 IHT 매출은 3분기에 23% 증가할 전망이다.

이동연 연구원은 "2분기에 이어 3분기에도 IHT EBIT 마진이 30% 이상으로 유지될 것이라는 점도 고무적"이라고 평가했다.

|

| (출처=한국투자증권) |

이어 "중국의 소비 회복 속도가 빠르지 않지만 음식배달, 여행, 외식에 대한 수요가 상대적으로 견조하다"며 메이퇀에 대해 긍정적인 의견을 제시했다.

핀둬둬를 제외하면 중국 빅테크 가운데 하반기에 가장 높은 탑라인(top line) 성장률을 기록할 것이라는 점에도 주목해야 한다는 조언이다.

이 연구원은 "신사업 적자폭이 기대보다 빠르게 축소되며 수익성에 대한 우려가 낮아지는 점도 긍정적"이라며 "자사주 매입 규모를 확대하고 있고, 밸류에이션 부담이 낮은 점도 투자 포인트"라고 설명했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)