|

| 에스티팜 |

[알파경제 = 김혜실 기자] 에스티팜이 올해도 올리고 사업부가 외형 성장을 주도하는 가운데, 저분자 의약품 사업부도 확대되며 이익 레버리지를 높일 것으로 기대된다.

키움증권은 22일 에스티팜 1분기 연결 매출액은 648억원(YoY +24%, QoQ -50%), 영업이익은 100억원(YoY +876%, QoQ -62%, OPM +15%)으로 예상했다.

매출액은 시장 컨센서스 717억원을 소폭 하회할 것으로 예상되나, 영업이익은 컨센서스 이익 69억원을 상회할 것으로 전망했다.

고마진 제품군의 수출 물량이 확대되며, 제품 믹스 개선이 예상되기 때문이다.

올해 연결 매출액은 전년 대비 26% 증가한 4186억원, 영업이익은 44% 증가한 788억원으로 이 중 올리고향 매출액은 2842억원(YoY +20%)이 전망된다.

올해에는 올리고 외에도 저분자 의약품의 상업화 API 수요 증가로 697억원(YoY +165%) 성장이 전망된다. 생물보안법 이슈로 인한 CDMO 다변화 수요가 저분자 부문에서도 수주 기회 확대로 이어지고 있는 것으로 파악되고 있다.

허혜민 연구원은 "특정 치료 영역에 대한 의존도가 높았던 올리고 사업부는 이제 다양한 치료 영역으로 공급 품목이 확대되고 있다"라며 "올해 주요 RNA 파이프라인의 3상 임상 결과 및 승인을 앞두고 있어 긍정적인 데이터 발표 및 허가 성공 시 CDMO 수주 확대로 직결될 수 있다"라고 말했다.

|

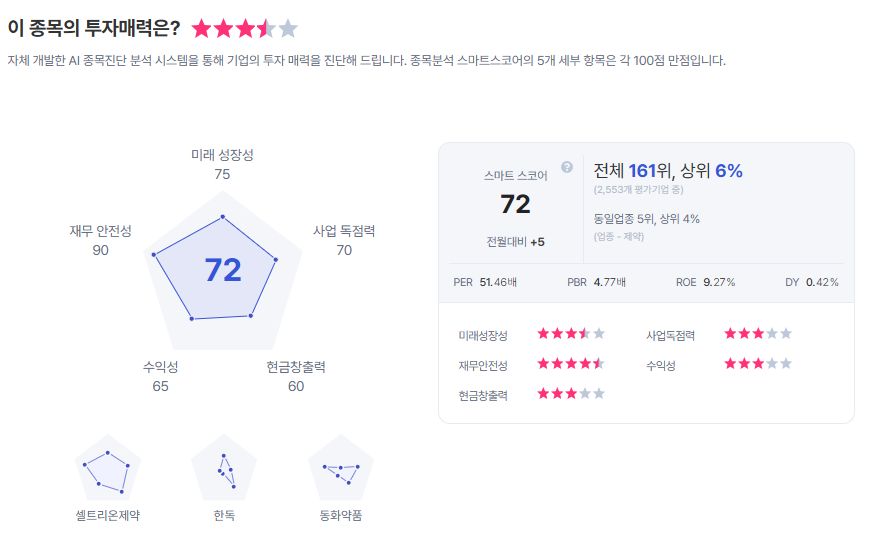

| 에스티팜 종목진단 (출처=초이스스탁) |

또 자체 개발 중인 에이즈(HIV) 치료제의 STP0404(Pirmitegravir) 2a상 환자 모집과 데이터 분석 일정을 감안하면 오는 3분기 중 결과가 도출될 것으로 예상된다.

허 연구원은 "긍정적인 결과가 확인된다면 글로벌 제약사와의 기술 이전 논의로 이어질 수 있어 기술 이전 시 신약가치 재평가로 이어질 것으로 기대한다"라며 투자의견 '매수', 목표주가 19만원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] "최애 탈퇴해도 환불 불가?"…팬심 볼모 잡은 K-팝 기획사](/news/data/20260610/p1065601386290688_980_h2.jpeg)