|

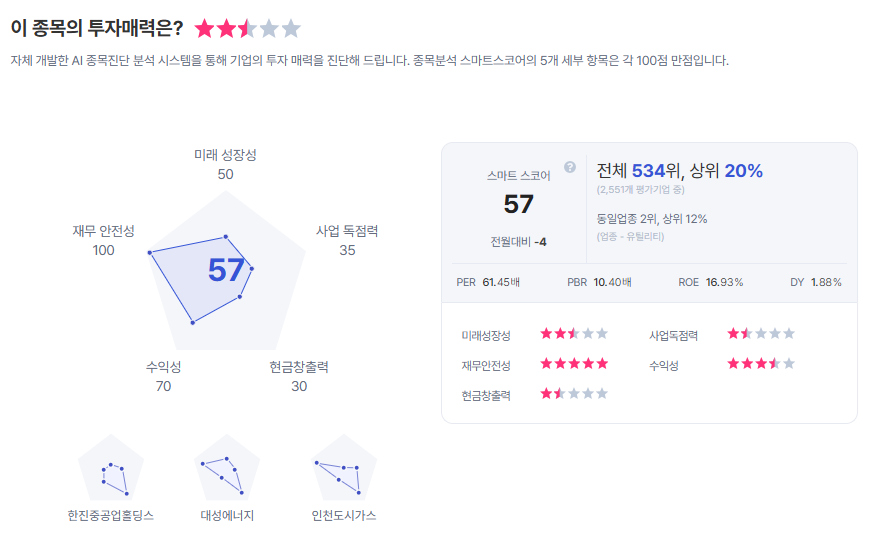

| 한전기술 종목진단 (출처=초이스스탁) |

[알파경제 = 김혜실 기자] 한전기술이 1분기 호실적을 통해 강력한 마진 확대 시나리오의 현실화 가능성을 보였다. 하반기부터는 한미 원전 협력이 구체화되는 성과를 기대할 수 있을 전망이다.

키움증권은 11일 한전기술 1분기 매출액은 전년 동기 대비 13% 증가한 1133억원, 영업이익은 195% 증가한 141억원으로 시장 기대치를 대폭 상회하는 호실적을 시현했다고 전했다.

체코 대형원전 매출 인식이 본격화되고 신한울 3, 4호기 진행률도 전년 대비 상승한 덕분에, 원자력 부문(원자력+원자로) 매출액은 전년 동기 대비 38% 증가한 1037억원을 기록했다.

반면 에너지 신사업 부문은 인도네시아 EPC 사업이 마무리 단계에 진입한 가운데, 신규 대형 EPC 사업 수주가 지연되면서 매출액이 전년 동기 대비 54% 감소했다.

수익성이 높은 원자력 부문 매출 비중이 상승하면서, 전사 영업이익률이 전년 동기 대비 7.6%포인트 상승했다. 또한 그간 영업이익에 부정적으로 기여했던 연구개발과제수익을 매출로 인식하게 되면서 영업이익률에 약 2%포인트 기여했을 것으로 추정된다.

한편, 미 원전 협력 등 팀코리아 대형원전 수주 관련 보도가 연초 이후 줄어들면서 국내 원전 기업들의 상대수익률도 3월 이후로 부진한 모습이다. 다만 올해 6월 대미투자특별법 시행 이후, 대미 투자가 본격화되는 하반기부터 미국과의 원전 협력 또한 가속화될 전망이다.

조재원 연구원은 "미국에 건설하게 될 원전 노형, 건설부지 등 기본적인 내용들의 연내 구체화를 기대하고, 베트남, 체코 등 기타 지역의 수주 타임라인도 연내 가시화될 수 있다"라며 "수주 가시화에 따른 기업가치 상승 여력은 여전히 충분하다"라고 판단했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)