|

| (사진=연합뉴스) |

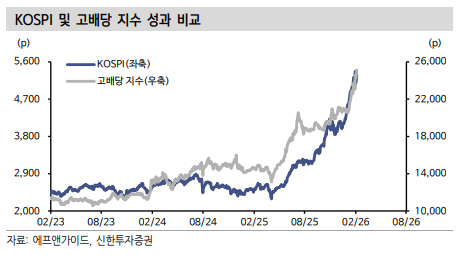

[알파경제=박남숙 기자] 연초 이후 배당 스타일 성과가 눈에 띄게 개선됐다.

신한투자증권에 따르면, 최근 1개월 기준으로 고배당 스타일 상대수익률이 코스피 대비 우위에 있다. 고배당 지수(에프앤가이드 지수 기준)는 최근 1개월 21.2% 상승한 반면 코스피는 15.5% 상승했다. 배당주는 5.7%p 초과성과를 기록했다.

미국발 변동성을 겪었던 2월 이후로 수익률 구간을 좁혀도 고배당 5.9% 상승, 코스피 1.4% 상승했다.

노동길 신한투자증권 연구원은 "변동성 구간에서 고배당 스타일이 상대적으로 방어력을 행사했음을 알 수 있다"며 "배당 스타일 강세는 장기 구조라기보다 결산 시즌 효과에 배당 시즌이 맞물린 결과"라고 해석했다.

여기에 변동성에 따른 수급 재배치도 배당주 상대적 강세 원인으로 꼽힌다.

|

| (출처=신한투자증권) |

◇ 올해 분리과세 이슈로 고배당주 투자 유인 확대

기존 제도하 배당소득과 이자소득 합산 2000만 원 초과 시 최고 49.5% 종합 소득세율을 적용했다. 연 2000만 원 이상 이자소득 보유 개인 기준 세후 수익률 관점에서 배당주 투자 매력은 제한적이었다.

유건호 미래에셋증권 연구원은 "제도 변경 후 2000만~3억 구간은 20%, 3억~50억 구간은 25% 단일세율이 적용된다"며 "기회비용 측면에서 고배당주 투자 유인이 확대됐다"고 판단했다.

미래에셋증권에 따르면, 2024년 금융소득 종합과세 대상자의 배당소득은 약 23조 원 규모로 이자소득은 약 14조 원 규모다. 연이율 3% 가정 시 이자소득의 원금은 약 470조 원에 해당한다.

원금의 20%만 배당주로 이동해도 약 94조 원 규모의 수급 부양 효과가 발생할 수 있다는 분석이다.

노동길 신한투자증권 연구원은 "올해는 기존의 계절적 요인에 더해 배당소득 분리과세라는 정책 이벤트가 추가됐다"며 "배당 분리과세 제도 도입 자체가 배당 확대 기대를 환기했고 분리과세 혜택을 받을 수 있는 투자자(종합과세자 중심) 관심이 대상 기업으로 집중됐다"고 해석했다.

기업 입장에서는 분리과세 대상 요건을 맞추기 위한 배당 확대(특히 특별배당) 유인이 생겼다. 따라서 이번 2~3월 배당 전략은 단순 고배당 팩터의 상대적 강세에 그치지는 않을 것이란 전망이다.

노동길 연구원은 "분리과세 요건 충족 혹은 전환 및 개선이라는 이벤트 트레이드로 설계될 필요가 있다"며 "배당주 성과는 팩터뿐만 아니라 종목별 수급 효과에 집중될 수 있다"고 판단했다

배당 분리과세는 2026년 1월 1일 이후 지급하는 배당부터를 대상으로 한다. 대상은 국내 상장기업 현금배당이다.

중간, 분기, 특별, 결산을 포괄한다. 주식배당이나 현물배당은 제외한다. ETF, 리츠의 배당은 분리과세 대상이 아니다.

고배당 기업에 해당하는 국내 종목을 직접 순매수했을 때 분리과세에 해당하게 된다.

◇ 고배당 기업 요건 해당 여부 확인..실적+유보이익, 금융+지주, 지배구조 우수 주목

노동길 신한투자증권 연구원은 "따라서 투자 종목이 고배당 기업 요건에 해당하는지 여부가 핵심"이라고 조언했다.

공통 사항은 2025년 현금 배당액이 2024년 대비 감소하지 않아야 한다는 점이다.

노동길 연구원은 "2025년 배당성향이 40% 이상이거나 배당성향 25% 이상이면서 현금배당액을 전년 대비 10% 이상 늘린 기업 중 하나에 해당해야 한다"며 "여기서 적자 특례가 포함됐는데 당기순이익이 0 이하더라도 배당성향을 25%로 간주한다"고 설명했다.

전년 대비 10% 증가 요건을 충족해야 하며 부채비율 200% 초과 기업은 제외다.

세율은 2천만원 이하 구간에서 14%, 2천만원~3억원 구간에서 20%, 3억원~50억원 25%, 50억원 초과 30%의 누진 구조다(지방세 미포함 기준, 지방세 10% 추가 시 15.4~33.0% 수준).

유건호 미래에셋증권 연구원은 "실적과 유보이익 요건 충족을 위해 필요한 배당성향 및 배당증가율 개선폭이 커 달성이 어려우나, 견조한 실적과 큰 유보이익을 바탕으로 결산 배당이 크게 오를 수 있는 종목을 골라야 한다"며 삼성전자, 현대차, 삼성물산, 기아 등을 제시했다.

고액의 이자소득이 발생하는 개인은 위험선호 성향이 낮을 것이므로 우량주 가운데 저평가 돼 있어 높은 배당수익률을 추구할 수 있는 금융사와 지주사가 선호될 가능성이 높다는 분석이다.

금융사·지주사 평균 주가순자산비율(PBR)은 각각 0.9배 수준으로 지주사의 2025년 평균 배당성향·배당증가율은 각각 25% 추정된다. 금융사(은행·보험·증권)의 2025년 평균 배당성향·배당증가율은 각각 34%·25% 예상된다.

지배구조가 우수한 기업도 선호 대상이다.

유건호 연구원은 "기업지배구조보고서 상 주주환원+배당 지표 긍정평가가 많은 경우 안정적이고 꾸준한 배당을 실시하는 것으로 확인된다"며 "긍정평가 기업 202개 가운데 192개 기업(95%)이 배당을 실시했다"고 설명했다.

평균 배당성향 28%, 배당증가율 15%, 낮은 배당 변동성이 특징이다. 부정평가 기업 252개 가운데 169개(67%) 배당 실시, 평균 배당성향 23%, 배당증가율 20%, 높은 배당 변동성이 두드러졌다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)