|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 테슬라(TSLA.N)의 2분기 판매가 시장 컨세서스를 하회했다.

하나증권에 따르면, 테슬라의 2025년 2분기 판매(인도 기준)는 38.4만 대로 전년 대비 13% 감소했다.

모델3/Y가 37.4만 대로 16% 줄었고, 모델 S/X 및 사이버트럭은 1.0만 대로 52% 감소를 기록했다.

2분기 판매는 블룸버그 기준 시장 기대치인 38.8만대를 밑도는 수준이다.

전 분기 대비로는 전체 판매는 14% 증가했고, 모델 3/Y가 15% 증가한 반면, 모델 S/X 및 사이버트럭은 19% 감소했다.

송선재 하나증권 연구원은 "테슬라의 판매는 2분기 연속 감소했는데, 주요 원인은 1분기까지 진행된 모델Y에 대한 생산라인 교체 및 수요의 지연, 글로벌 전기차 시장 내 경쟁심화, CEO인 일론 머스크의 정치 활동에 대한 소비자 반감 등"이라고 해석했다.

테슬라의 상반기 판매가 전년 대비 13% 감소한 72.1만 대로 마감되면서 전기차 시장 내 점유율은 하락했다.

5월 누적으로 글로벌 전기차 판매는 전년 동기대비 32% 증가했는데, 지역별로도 미국/중국/유럽이 각각 5%/38%/28% 증가하는 등 시장은 호조를 보였기 때문이다.

송선재 연구원은 "사이버트럭의 판매부진과 재고부담이 여전히 남은 숙제이지만, CEO의 DOGE 사임으로 공식 정치 활동이 종료되었고, 모델Y에 대한 생산라인 교체도 완료되면서 2분기 판매 및 생산이 1분기 대비 14%/13% 증가하는 등 판매 성과는 개선될 것"이라고 전망했다.

|

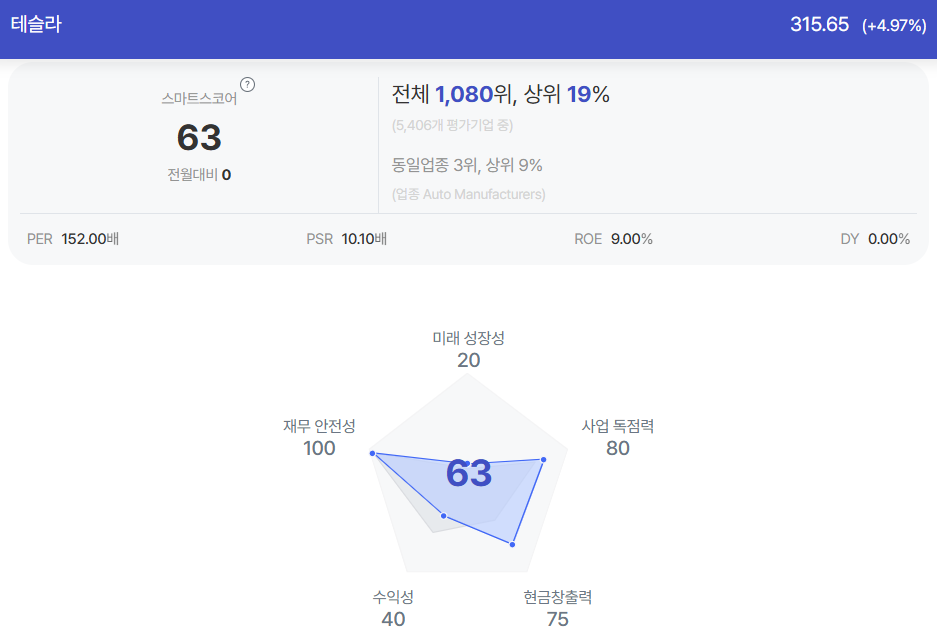

| 테슬라 종목진단 (출처=초이스스탁) |

테슬라의 2분기 판매부진은 주요 시장 내 월별 판매대수가 감소를 통해 예측되어 왔고, 주가에도 선반영되어 왔다.

이제 실적과 관련해 남은 이슈는 오는 23일(현지 시간)로 예정된 2분기 실적발표에서 자동차 부문의 매출총이익률이 얼마를 기록하는지다.

2024년 4분기 16.6%, 2025년 1분기 16.2%까지 하락했는데, 판매대수와 모델 Y 생산라인 조정 완료 등을 감안하면 16% 중반을 유지할 것으로 보인다.

송 연구원은 "당분간 주가는 CEO의 정치적 의견 표출이 불확실성 요인으로 작용하는 가운데, 6월 출시된 로보택시의 기술적 우수성과 안정성 증명이 긍정적 촉매로 반영될 것"이라고 예상했다.

또한, 옵티머스 로봇의 공장 배치 일정과 관련 기술적 진전 속도도 중요한 주가 모멘텀이될 것이란 판단이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)