|

| (사진=연합뉴스) |

[알파경제 = 박남숙 기자] 코스피지수의 상승세가 거침이 없는 가운데 25일 강력한 기업이익 전망의 개선에 힘입어 6000선을 돌파했다.

흥국증권에 따르면, 지난 연말 4200대로 마무리된 이후 종가 기준으로 1월 27일 5000 돌파, 지난 12일 5500돌파에 이어 25일에는 6000을 넘어섰다.

증권가에서는 코스피 상단을 높여가며 추가 상승이 가능하다는 분석을 내놓고 있다.

◇ 코스피 상단 7500..기업이익 증가 탄탄

흥국증권은 기업 이익전망의 개선과 저평가된 한국시장 정상화를 위한 정책대응과 이에 호응하는 유동성 상황을 감안해 남은 2026년 중 코스피 등락 범위를 5300~7500으로 조정했다.

이영원 흥국증권 연구원은 "코스피지수 상승의 가장 큰 원인은 상장기업의 이익 전망의 가파른 상향 조정에 있다"며 "지난 4분기 기업 실적이 확정되면서 2026년 1분기와 연간 실적에 대한 상장기업의 가이던스가 발표되고 각 증권사의 기업분석 담당자 의 수익전망이 크게 상향되면서 이익전망 상향에 따른 주가 조정이 급격하게 진행되고 있다"고 설명했다.

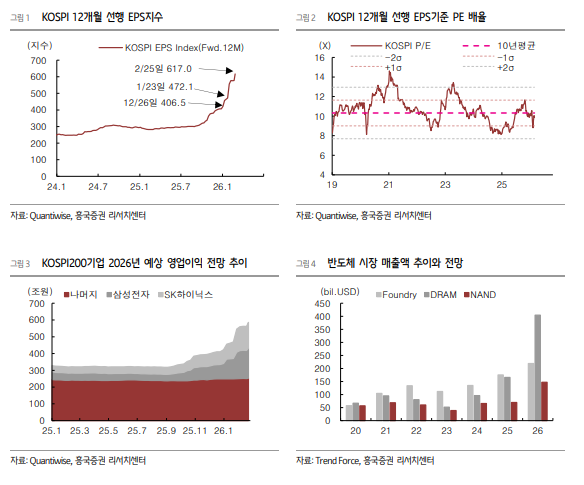

Quantiwise의 집계에 따르면, 코스피 시장의 현재 12개월 선행 주당순이익(EPS)은 617.04로 지난 연말의 406.4, 1월 4주차의 472.1에서 큰 폭으로 상향되었다. EPS추정치의 변화에는 삼성전자와 SK하이닉스 두 기업의 지난 해 말 실적 발표가 결정적인 역할을 담당했다.

2026년 영업이익 기준으로 KOSPI200 기업의 전체 영업이익은 지난 해 말 410.3조로 추정되었으나 1월 4주차에 468.6조(+58.3조), 최근에는 586.0조(+175.7조)원으로 예상된다.

같은 기간 삼성전자와 SK하이닉스의 2026년 영업이익 추정치 합산이 161.6조원에서 219.7조(+58.1조), 333.3조(+171.7조)원으로 전체 이익 증가의 대부분을 차지하고 있다.

2026년 영업이익 뿐 아니라 2027년 영업이익 전망도 상향됐다. 2027년 두 기업 합산 영업이익은 374.6조원으로 추정되며 이는 2026년 대비 13.7% 증가한 수준이다.

이영원 연구원은 "이번 폭발적인 반도체 사이클 팽창 구간은 실제 매월, 매분기별 가격 동향과 함께 점검이 되며 반영될 것이나 당분간 이익 증가구간이 지속되는 과정에서는 주가의 강한 상승 동력으로 기능하게 될 것"이라고 판단했다.

흥극증권은 코스피 지수가 6000을 돌파하는데 핵심적인 역할을 했던 영업이익 전망의 개선과 저평가된 한국시장의 정상화를 위한 정책 대응과 이에 대응하는 유동성 유입 현황을 감안하면 단기간의 가파른 상승에도 불구하고 추가 상승 가능성도 높다는 전망이다.

이 연구원은 "2026년은 물론 2027년까지 이익 확장구간이 연장될 것으로 예상되는 이번 반도체 사이클에 대한 기대와, 반도체 이외에도 업황 개선이 뚜렷한 방산, 조선, 전력 등 제조업과 증권을 필두로 한 금융 산업 등의 이익 사이클이 더해질 것이기 때문"이라고 설명했다.

|

| (출처=흥국증권) |

◇ 밸류에이션 아직도 저평가..추세 훼손 아닌 숨고르기 가능성 존재

신영증권은 코스피가 파죽지세 흐름을 보이고 있는 가운데 심리적으로 현재의 지수 레벨이 부담스러운 것은 사실이나 밸류에이션 지표는 그렇지 않다고 판단했다.

신영증권에 따르면, 현재 코스피 12개월 선행 주가수익비율(PER)은 10.0배로 여전히 10년평균치인 10.3배를 하회하고 있다.

이상연 신영증권 연구원은 "높아진 차익실현 압박만큼 추후 지수 조정 장세가 나타나겠으나 이는 추세 훼손보다는 기술적·심리적 부담에 기인한 숨 고르기에 가까울 것"이라고 전망했다.

흥국증권도 여전히 평균 수준을 하회하고 있는 PE배율 등 밸류에이션 개선 여력을 감안할 때, 2026년 중 코스피 지수는 상향된 등락 범위 내 움직임을 보일 것으로 예상했다.

이영원 흥국증권 연구원은 "이익 전망이 큰 폭으로 늘어날 결과, 한국 시장의 밸류에이션 부담은 오히려 완화된 모습"이라며 "다른 시장과의 밸류에이션 격차도 빠르게 좁혀지고 있으나 여전히 한국시장은 선진국 평균은 물론 신흥시장 평균에 비해 낮은 수준에 머물고 있어 상승에 따른 부담도 크지 않다"고 분석했다.

최근 1년간 발표된 재무상황을 기반으로(TTM) 계산한 주가순자산비율(PBR)의 경우 한국 시장은 2.3배, 선진시장과 신흥시장은 각각 4.0배, 2.4배, 전세계 평균은 3.7배를 기록하고 있다.

이영원 연구원은 "가파른 기업 이익 개선과 더불어 상법 개정안을 포함한 정부의 정책적인 저평가 해소노력에 대한 신뢰가 더해지며 투자가들의 한국시장에 대한 관심도 꾸준히 증가하고 있다"며 "특히 고객예탁금은 물론 수익증권 잔고의 가파른 증가세가 이어지고 있는 점은 코스피지수의 강한 상승 원동력으로 작동하고 있다"고 설명했다.

이상연 신영증권 연구원은 "코스피지수가 6000pt를 달성한 만큼 높아진 차익실현 압력에 추후 지수 조정 장세가 나타나겠으나 이는 추세 훼손보다는 기술적·심리적 부담에 기인한 숨 고르기에 가까울 것"이라고 전망했다.

지금의 강세장은 단순한 유동성 장세가 아니라 펀더멘탈 장세라는 점을 기억할 필요가 있다는 분석이다.

2026년과 2027년 코스피 전체 영업이익은 각각 605.2조원, 688.5조원으로 예상되고 있는데 이는 연초대비 +41.6%, +45.6% 상향된 수치다. 현재까지의 코스피 강세는 이익 모멘텀 상향 조정만으로도 충분히 설명이 가능한 수준이라는 의미다.

이상연 연구원은 "메모리 반도체의 경우 실제로 기업 이익 추정치의 둔화가 관측되기 전까지는 사이클 정점을 우려할 단계는 아니다"라고 덧붙였다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)