|

| (사진= 제공) |

[알파경제 = 김혜실 기자] 카카오뱅크가 신규상품을 통한 지속적인 고객수 증가를 시현하고 있어 장기적으로 확장 가능성이 높다는 평가가 나온다.

교보증권은 12일 카카오뱅크에 대해 신규상품인 ‘우리아이서비스’를 통한 지속적인 고객수 증가를 시현하고 있다고 전했다.

여기에 연령대별 침투율도 지속 확대되고 있어 장기적으로 확장 가능성이 여전히 높다고 판단했다.

올해 상반기 출시 예정인 외화통화 이외에 하반기 외국인 서비스, 만7세부터 이용가능한 체크카드를 통한 성장도 긍정적으로 기대된다.

|

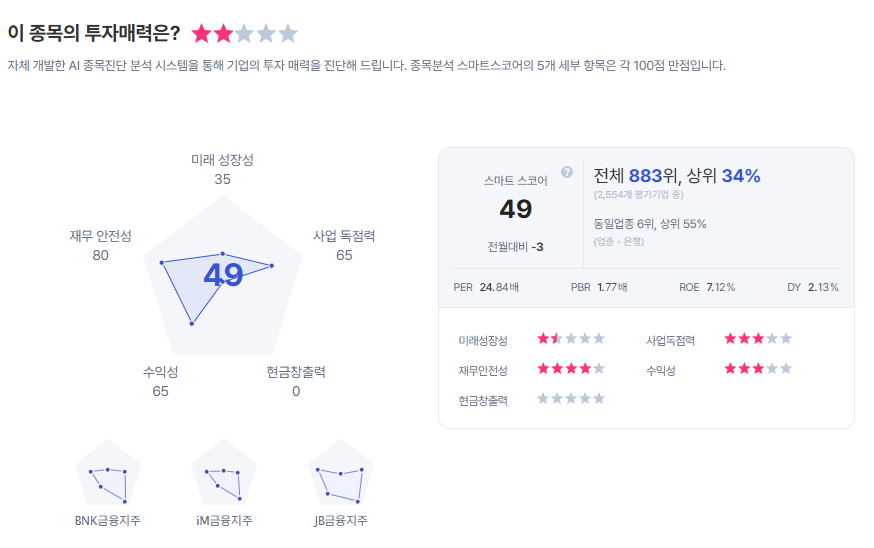

| 카카오뱅크 종목진단 (출처=초이스스탁) |

한편, 2026년 기존 주주환원율 50%목표에 근접한 이행 성과를 보였으며, 2025년 결산배당은 주당 460원으로 전년 1715억원에서 2192억원으로 확대됐다. 또한, 2026년까지 주주환원율 50%로의 확대, 2027년부터 주당배당금 기준 주주환원 정책을 시행해 최소 직전연도 DPS 유지와 점진적 상향을 추진하겠다고 제시했다.

김지영 연구원은 "카카오뱅크는 인터넷전문은행의 특성을 반영하여, 높은 자본비율을 기반으로 성장 투자와 주주환원을 병행하는 구조"라며 "중장기적으로 성장성과 수익성 개선을 통해 기업가치를 높일 것"으로 내다봤다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[분석] 문체부 불법사이트 긴급차단 첫 발…](/news/data/20260511/p1065602665439127_139_h2.jpeg)