|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] SK가 지난 4월 이후 SK스퀘어, SK텔레콤, SKC 등 자회사 지분가치가 빠르게 증대되면서 주가 재평가도 가속화되고 있다.

흥국증권은 12일 SK에 대해 SK스퀘어, SK텔레콤, SKC 등 주요 자회사 지분가치 상승과 NAV 대비 할인율 조정으로 목표주가를 76만원으로 상향 조정했다.

우선 SK스퀘어, SK이노베이션, SK텔레콤 등 주력 자회사 실적 개선이 기대되고, 포트폴리오 리밸런싱을 통한 기업가치 제고가 기대된다.

또 SK하이닉스 실적 급증, SK텔레콤 안정적 현금흐름 유지 등 핵심 자회사 실적 회복과 배당 정상화가 기대 요인이다.

SK이노베이션 배당 재개 가능성 등으로 현금창출력을 회복하고, 순차입금이 6조6000억원 수준으로 재무구조 개선세도 안정화 국면에 진입했다.

|

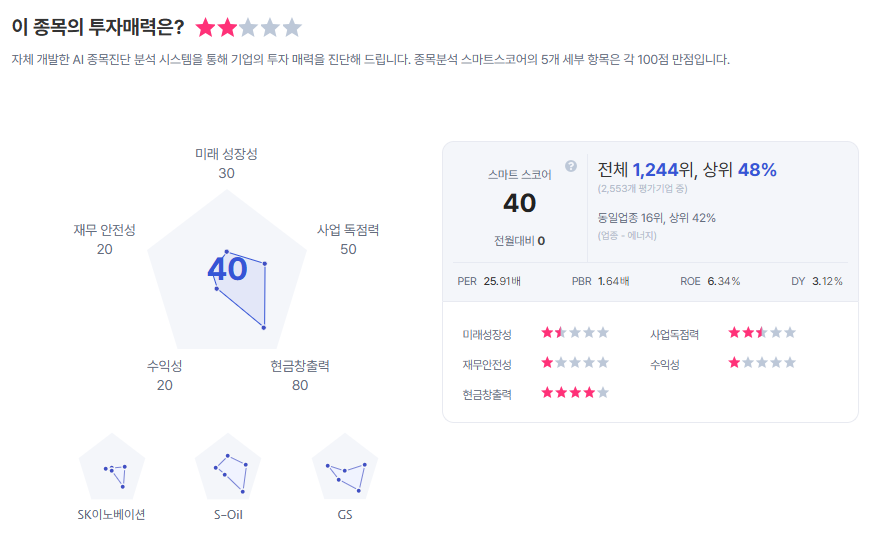

| SK 종목진단 (출처=초이스스탁) |

주주환원 정책 강화를 통한 구조적 할인 축소가 기대되는 가운데, NAV 할인율 54%로 리레이팅 여력도 풍부한 점도 긍정적이다.

박종렬 연구원은 "지난해까지 부진한 실적 흐름이 지속됐지만, 올해는 실적 턴어라운드가 가능할 것"이라며 "향후 견조한 실적 모멘텀과주주환원 확대 등과 맞물려 주가 재평가는 지속 가능할 것"으로 전망했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)