|

| 한전KPS 본사 사옥 (사진 = 연합뉴스) |

[알파경제 = 김혜실 기자] 한전KPS가 올해 수익성이 상당 수준 개선되며 실적 급반등이 전망된다.

LS증권은 12일 한전KPS 1분기 연결 매출액은 전년 동기 대비 22% 증가한 3524억원, 영업이익 375% 증가한 370억원, 영업이익률은 7.8%포인트 상승한 10.5%라고 전했다.

성종화 연구원은 "LS증권의 기존 전망치 대비 일회성 대외매출을 제외한 실질적인 매출은 소폭 하회했음에도 영업이익은 상당수준 증가한 것은 핵심 매출 중 상대적으로 수익성이 낮은 화력 매출은 예상에 미달했으나 수익성이 높은 원자력 매출은 예상을 초과하는 등 매출 믹스 개선에 따른 것"이라고 설명했다.

2026년은 매출 성장성이 강화되고, 수익성이 상당 수준 개선되며 실적 급반등이 기대된다.

원자력 계획예방정비 준공호기는 2025년은 13호기로서 전년 대비 6호기 감소했으나, 2026년은 20호기로 전년 대비 7호기 증가가 목표다. 화력 계획예방정비 준공호기는 2025년은 86호기로서 전년 대비 15 호기 증가했는데, 2026년은 97호기로서 11호기 증가가 목표다.

|

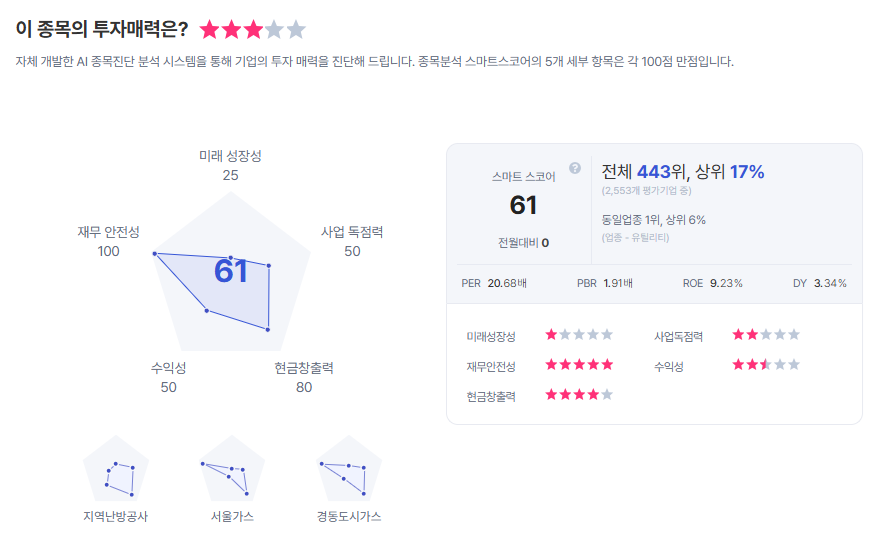

| 한전KPS 종목진단 (출처=초이스스탁) |

성 연구원은 "2026년은 매출 성장성은 다소 강화되고 매출 믹스 개선으로 수익성은 상당수준 개선되며 영업실적 대폭 반등할 전망"이라며 "원전 상단 대표주 대비 과도한 밸류 할인 상태에서 1분기 실적을 통해 2026년 실적 반등 방향성을 확인한 만큼 투자 매력이 있다"라고 평가했다.

이에 목표주가는 7만원으로 9% 상향하고, 투자의견을 '매수'로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[분석] 문체부 불법사이트 긴급차단 첫 발…](/news/data/20260511/p1065602665439127_139_h2.jpeg)