|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 삼성생명이 안정적으로 본업을 유지하고 있는 가운데, 안정적인 본업보다도 보유한 삼성전자 지분 가치 상승에 따라 주식 투자 매력이 높아지고 있다는 평가다.

iM증권은 21일 삼성생명 2026년 지배순이익은 전년 대비 11.1% 증가한 2조5582억원으로 컨센서스와 유사한 수준의 실적을 전망했다.

보험손익은 보험금 예실차 부진 기조 등이 지속되겠으나 견조한 CSM 상각이익을 바탕으로 안정적으로 이익을 방어할 전망이다. 투자손익은 경상 투자손익이 유지되는 가운데 삼성전자 배당 확대, 즉시연금 관련 환입 등 일회성 요인 영향이 반영되며 50%대 성장이 예상된다.

|

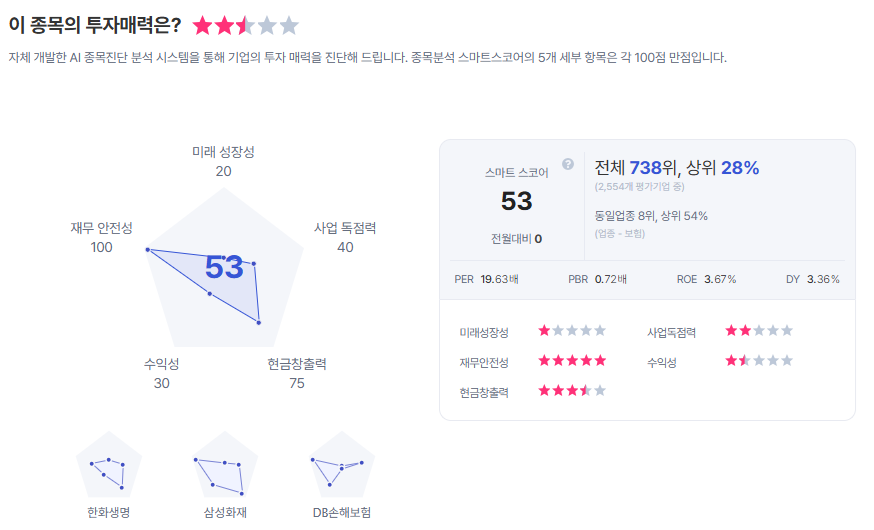

| 삼성생명 종목진단 (출처=초이스스탁) |

설용진 연구원은 "현재 전망 수준을 감안했을 때 2027년 중 삼성전자로부터 대규모 배당손익이 반영될 것으로 예상되며 현재 시장 내 최대 추정치가 실현될 경우 투자손익은 현재 추정치 대비 큰 폭의 퀀텀점프를 시현할 수 있을 것"이라며 "향후 관건은 지속적으로 DPS 우상향을 제시해 왔던 삼성생명이 추가 이익에 대해서도 동일한 배당성향 등 주주환원 정책을 가져갈 것인지 여부다"라고 판단했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)