|

| 출처=GS리테일 |

[알파경제=이연우 기자] GS리테일(007070)이 편의점 부문의 호실적으로 4분기 깜짝 실적을 공개했다.

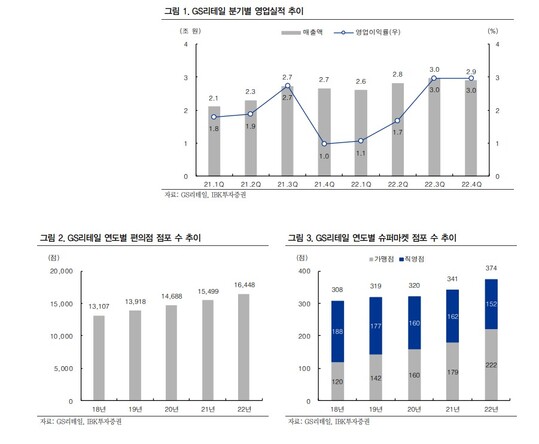

GS리테일의 4분기 연결기준 매출액은 매출액은 전년 동기 대비 9.9% 증가한 2조 8886억 원, 영업이익은 180.9% 늘어난 854억 원을 기록해 증권가 컨세서스를 50% 이상 상회했다.

4분기 실적 성장의 주요 원인은 한파 여파에도 불구하고 10~11월 편의점 기존점 성장세가 견조하면서 이익 기여도가 확대됐고 서울 호텔 업황 회복 및 성수기 진입에 따른 이익 증가 그리고 즉석 및 가공식품, 퀵커머스 시너지에 따른 SSM 성장이 이루어졌기 때문으로 분석된다.

8일 남성현 IBK투자증권 연구원은 GS리테일에 대해 "주력 사업부인 편의점 기여도 확대와 슈퍼마켓 사업부 안정화가 기대되어 긍정적"이라며 투자의견 '매수'와 목표주가 3만3000원을 유지했다.

|

| 출처=IBK투자증권 |

김명주 한국투자증권 연구원은 "2~3월에는 나들이 수요가 증가하면서 1분기 편의점 기존점 신장은 3.0%~3.5% 수준은 달성 가능할 것"이라며 "따듯해진 날씨와 함께 편의점 채널 매력도가 높아지고 GS리테일의 주가 또한 양호할 것"이라고 전망했다.

박은경 삼성증권 연구원도 "불황에 강한 편의점 사업으로 내수 하강 사이클에 맞설 것으로 기대되는 한편, 강도 높은 비용절감 노력의 결과로 올해 유통업종 내 가장 높은 수준의이익 성장을 시현할 수 있을 것"으로 기대했다.

알파경제 이연우 (nsella1121@alphabiz.co.kr)