|

| 자료: ESR켄달스퀘어리츠, 대신증권 Research Center |

[알파경제=김혜실 기자] ESR켄달스퀘어리츠가 스폰서 파이프라인을 활용한 자산 재편으로 외형 확대 및 수익성 제고가 기대된다.

대신증권은 11일 ESR켄달스퀘어리츠에 대해 2020년 12월 상장한 국내 최초의 순수 물류 리츠로, 현재 수도권 및 부산권에 총 3조원 규모의 21개 물류센터를 보유하고 있다고 전했다.

스폰서는 ESR켄달스퀘어이며, 최대주주는 CPPIB(캐나다연금)으로, 배당 결산월은 5월, 11월로 반기 배당을 실시한다.

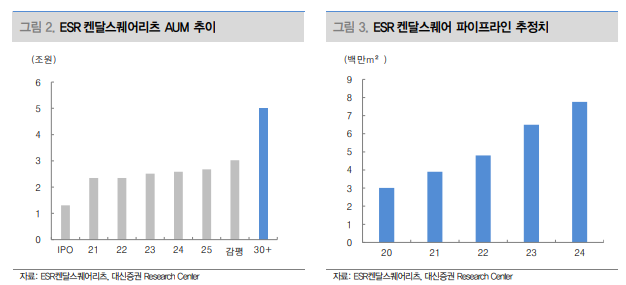

우선 스폰서 ESR켄달스퀘어의 파이프라인을 활용한 자산 재편 전략으로 외형 확대와 수익성 제고가 기대된다. 기존 자산 중 가치가 상승한 자산을 매각해 확보한 재원으로 스폰서가 개발 또는 보유 중인 자산에 재투자해 우량 자산을 경쟁력 있는 가격에 신규 편입하는 구조다.

IPO 시점 대비 현재 AUM은 +131.3% 상승했다. 2025년 1341억 원 규모의 유상증자를 통해 3개 자산 신규 편입 및 1개 자산 매각을 완료했다. 향후에도 스폰서 보유 우량 자산 중심으로 포트폴리오 확장할 계획이다.

또 입지, 스펙 등에 따른 양극화가 심화되고 있는 국내 물류 시장 상황에서 리츠 자산 평균 임대율은 97%를 기록 중인 점도 긍정적이다.

우수한 퀄리티의 수도권 A급 물류센터 중심의 포트폴리오 덕이다. 임차인의 84.6%가 이커머스 및 3PL 기업이며, 쿠팡의 임차 비중이 54%이다.

이혜진 대신증권 연구원은 "임차인의 주요 고려 요인은 입지 및 고속도로 접근성, 자산 스펙, 임대료 등으로 리츠가 보유한 자산은 도심권, 수도권, 부산권 등 핵심 물류 거점에 위치해 고속도로 IC 접근성이 높으며, 대부분 현대식 설비를 갖춘 A급 물류센터"라며 "향후 주가 상승 여력은 33.8%이며, 12개월 fwd 예상 배당수익률은 6.4%이다"라고 말했다.

이에 투자의견 '매수', 목표주가 5800원을 제시했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] "영화 한 편에 1만 5천 원? 차라리 집에서 OTT 볼게요"](/news/data/20260319/p1065600764541353_181_h2.jpg)