|

| KB금융그룹 전경 (사진=KB금융그룹) |

[알파경제 = 김혜실 기자] KB금융이 핵심이익 급증하는 가운데 1분기 ROE가 12%를 육박할 것으로 예상된다.

하나증권은 15일 KB금융 1분기 순이익은 전년 동기 대비 11.5% 증가한 약 1조9000억원으로 추정했다. 핵심이익 급증하는 가운데 1분기 ROE는 12%를 육박할 것으로 예상했다.

1분기 은행 원화대출금은 0.4% 성장에 그치겠지만 순이자마진(NIM)은 전 분기 대비 2bp 상승해 순이자이익이 추가 개선되는데다, 증권 브로커리지수수료와 은행 신탁이익 증가 등에 힙입어 수수료이익이 대폭 확대될 것으로 예상했다.

1분기 예상 DPS는 1090원으로 작년 1분기의 912원보다 약 19.5% 늘어날 것으로 전망했다. 1분기 CET 1 비율이 하락하겠지만 2분기 중 상승 요인이 상당해 크게 우려할 필요 없다는 조언이다.

상반기에만 총 1조2000억원의 자사주 매입을 결의했고, 2분기말 CET 1 비율에 따라 추가 자사주 규모가 결정될 텐데 최소 6000억원 이상의 추가 매입이 가능할 것으로 판단했다.

|

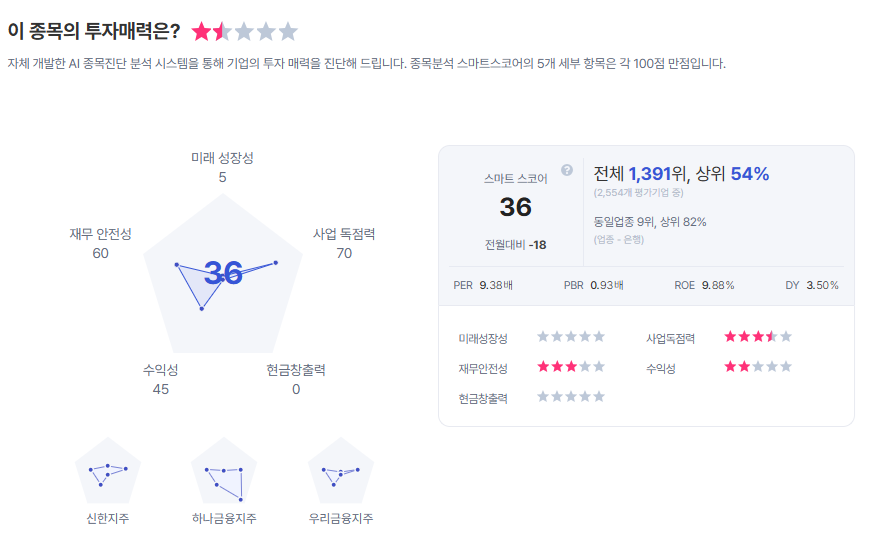

| KB금융 종목진단 (출처=초이스스탁) |

최정욱 연구원은 "개선되고 있는 이익에도 불구하고 올해 총주주환원율은 최소한 55%를 상회할 전망"이라며 "이번 주총에서 7조5000억원의 자본준비금을 감액해 이익잉여금으로 전입했는데 비과세 배당 가능 총 재원은 11조6000억원으로 언제든지 4조1000억원을 추가 전입할 수 있어 경쟁사 대비 오랜기간 비과세 배당 실시가 가능할 전망"이라고 말했다.

이에 KB금융에 대한 투자의견 '매수'와 목표주가 20만원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] "최애 탈퇴해도 환불 불가?"…팬심 볼모 잡은 K-팝 기획사](/news/data/20260610/p1065601386290688_980_h2.jpeg)