|

| 한화솔루션. (사진=한화솔루션) |

[알파경제=김혜실 기자] 한화솔루션이 4분기에도 실망스러운 가이던스를 제시했다. 미국 통관 이슈로 부진한 실적이 예상되되고, 카터스빌 공장 가동 시점도 지연되면서다.

한화투자증권은 6일 한화솔루션 3분기 매출액은 3조4000억원, 영업적자 74억원으로 컨센서스(영업적자 1557억원)를 상회했다고 전했다.

태양광 부문은 미국 공장 통관 지연 이슈로 모듈 판매량이 전 분기 대비 10% 하락했고, 가동률 하락에 따라 AMPC도 1138억원 하락했다. 그럼에도 주택용 모듈 판가가 예상보다 강세를 보이며 감익 폭은 우려보다는 양호했다.

화학 부문은 LDPE/TDI 등의 제품 스프레드가 개선되며 적자 폭이 축소됐으나, 첨단소재 부문은 주요 고객향 판매가 축소되며 실적이 하락했다.

|

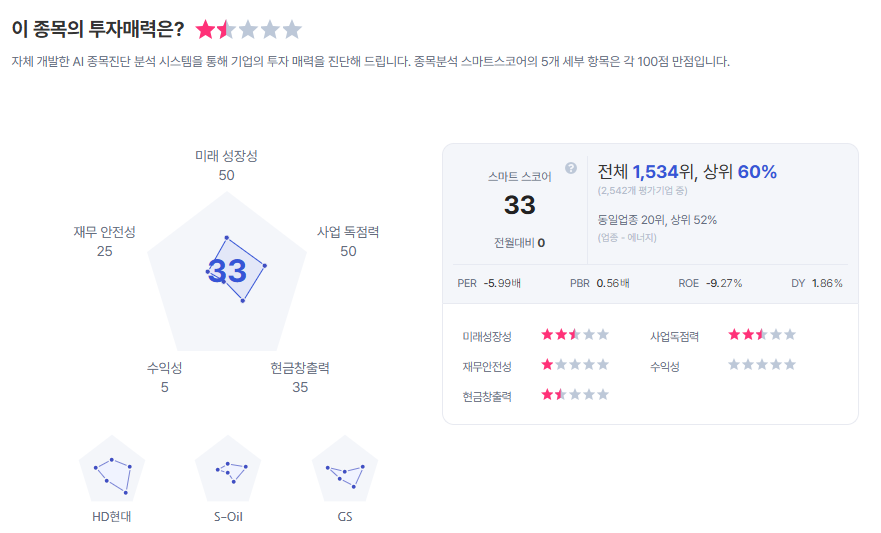

| 한화솔루션 종목진단 (출처=초이스스탁) |

4분기 실적은 매출액 3조6000억원, 영업적자 1246억원을 전망했다.

이용욱 한화투자증권 연구원은 "태양광 부문에서 미국 통관 이슈는 4분기까지 영향을 미치고 있다"라며 "또 미국 카터스빌 공장은 유틸리티 설비 문제로 인해 양산 시점이 기존 4분기에서 2026년 중으로 연기됐으며, 미국 정부 셧다운으로 인해 라오스·인도·인도네시아산 수입 물량에 대한 미국의 AD/CVD 예비 판정도 지체되는 것으로 보인다"라고 말했다.

이 연구원은 "태양광 부문의 회복 시점 지연을 감안하여 목표주가를 하향한다"라며 "하지만 전력 수요 증가와 미국의 탈중국 정책으로 미국 태양광 산업의 중장기 성장 가능성은 여전히 높다"고 판단했다.

이에 투자의견 '매수'를 유지하고, 목표주가는 3만3000원으로 하향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)