|

| (사진=미래에셋증권) |

[알파경제 = 김혜실 기자] 미래에셋증권이 큰 폭의 이익 증가와 자사주 소각 가능성은 긍정적이나, 높은 밸류에이션은 부담이라는 평가다.

BNK투자증권은 9일 미래에셋증권 1분기 지배주주순이익은 전년 동기 대비 268.5% 증가한 9533억원을 예상했다.

수수료이익 및 이자이익이 큰 폭으로 증가할 것으로 예상했다. 더불어 시장금리 상승에 따른 채권손익 감소와 3월 주식시장 조정에도 코스피와 코스닥이 연초 대비 크게 상승하면서 투자목적자산 평가 이익 및 주식관련 이익 증가 등으로 상쇄가 가능할 전망이다.

특히 스페이스X 합병에 따른 평가이익 9000억원 가정에 따라 상품 및 기타손익이 큰 폭으로 증가할 것으로 추정된다.

김인 연구원은 "올해 일평균거래대금 큰 폭 증가와 이자이익 개선, 특히 스페이스X 등 해외투자증권 이익 확대로 전년 대비 50.7% 증가한 2조4000억원의 지배순이익을 기록하면서 최대 실적을 경신할 것"이라며 "증권업종은 이익 불확실성 및 변동성도 크지만, 정부 정책지원에 따른 국내주식 활성화로 이익은 레벨업된 상황으로 금융권 전체 평균을 큰 폭 상회하는 현재 PBR 2.6배를 적정주가로 판단한다"라고 말했다.

|

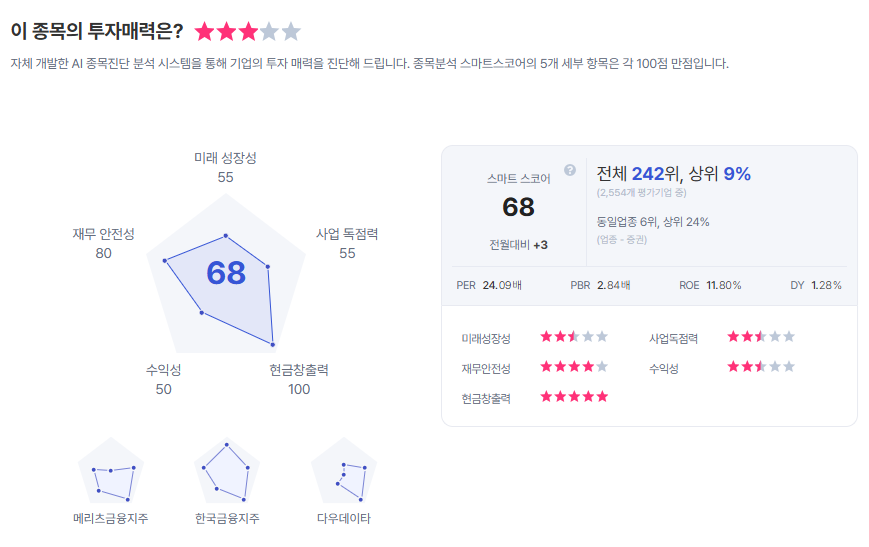

| 미래에셋증권 종목진단 (출처=초이스스탁) |

이어 "2025년 주주가치 희석에도 주식배당 18.2%(426만주) 결정 이유는 현금 유입없는 미실현이익임에도 주주환원 강화와 이익잉여금의 자본 전환을 통해 향후 보유자사주(23.1%) 소각 가능성에 따른 자본 축소 방어로 해석된다"라고 말했다.

이에 투자 의견 '보유'를 유지하며 이익 증가를 반영하여 목표주가는 6만8000원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] "최애 탈퇴해도 환불 불가?"…팬심 볼모 잡은 K-팝 기획사](/news/data/20260610/p1065601386290688_980_h2.jpeg)