|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 현대제철이 1분기 컨센서스를 하회하는 실적이 예상된다. 다만 2분기 이후 회복 속도가 관건이라는 평가다.

한화투자증권은 16일 현대제철 1분기 연결 영업이익은 전년 동기 대비 흑자전환환한 352억원으로 컨센서스 908억원을 약 61.2% 하회한 것으로 추정했다.

별도 영업이익 역시 176억원에 그쳐 컨센서스 763억원을 크게 밑돈 것으로 추정했다.

부진의 핵심은 고로 스프레드 훼손이다. 작년 4분기에 상승한 원료탄이 3개월 리드타임을 거쳐 1분기 원가에 실투입됐고, 4분기 고부가강 판매 비중 감소로 범용재 비중이 확대되며 판매단가(ASP)가 동반 하락했다. 고로 스프레드는 전 분기 대비 약 6만원/톤, 전기로 스프레드는 약 5000원/톤 훼손된 것으로 파악했다.

제품별로는 판재와 봉형강 모두 부진한 것으로 추정된다. 자동차강판은 연초 인상 협상이 인하로 귀결된 것으로 보이며, 에너지용 후판은 금리하락 지연에 따른 수요 부진으로 비조선향 판가가 하락했다. 조선향 후판은 인상 방향이 확인됐으나 협상이 장기화되며 2분기 내 타결 여부가 상반기 판재 수익성의 변수다.

열연은 중국산 감소 공백을 흡수하며 판매량이 크게 증가했으나, 이는 범용재 비중 확대로 이어져 ASP가 희석됐다. 한편 봉형강도 스프레드가 악화된 것으로 추정된다.

철근 가격은 전 분기 대비 소폭 인상됐고 판매량도 전 분기 대비 3만톤 증가했으나, 스크랩 비용 상승폭이 이를 상회한 것으로 파악된다.

|

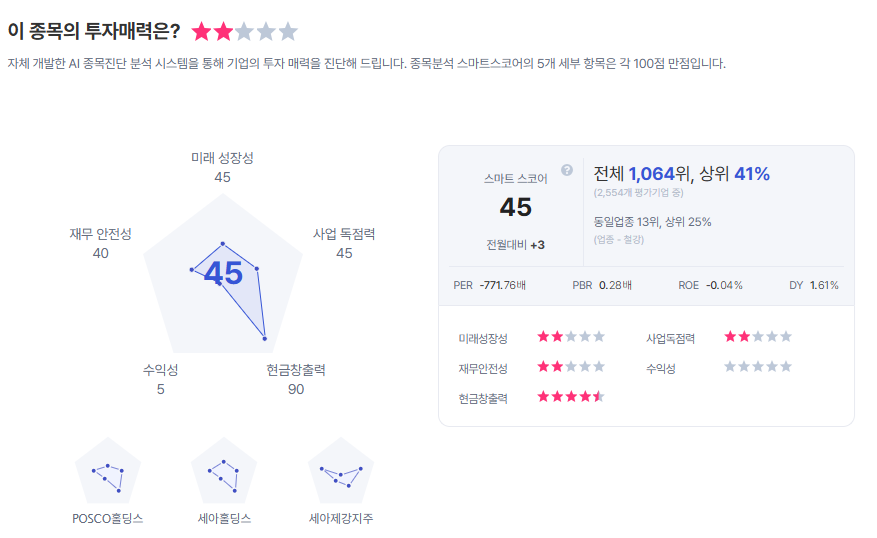

| 현대제철 종목진단 (출처=초이스스탁) |

2분기 실적에서 회복의 단서가 포착되는 시점이 모멘텀 재점화의 전환점이 될 것이라는 평가다.

권지우 연구원은 "이번 실적 부진은 원료탄 가격 상승과 ASP 하락의 시차 불일치에 기인한 것으로, 구조적 훼손은 아니라고 판단된다"라며 "2분기는 1분기 제품가격 인상분의 래깅 온기와 성수기 진입이 맞물리는 구간이며, 조선향 후판 협상 타결과 원료탄 하향 안정화 확인 여부가 스프레드 반등의 분기점이 될 것"으로 내다봤다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] "최애 탈퇴해도 환불 불가?"…팬심 볼모 잡은 K-팝 기획사](/news/data/20260610/p1065601386290688_980_h2.jpeg)