|

| (출처=한세실업) |

[알파경제=김혜실 기자] 한세실업이 내년 중미 프로젝트 가동 시, 액티브웨어 오더 비중이 증가하면서 수익성 개선에도 도움이 될 전망이다.

한화투자증권은 14일 한세실업 3분기 매출액은 전년 동기 대비 2% 증가한 5434억원, 영업이익은 18% 감소한 370억원을 기록해 시장 컨센서스 대비 매출액은 3%, 영업이익은 80% 상회하는 실적을 기록했다고 전했다.

앞서 지난달 진행된 한세실업 베트남 현지 법인 투어에서 시장 관심은 중미 수직계열화 프로젝트 관련 전략 방향과 전망에 쏠렸다.

미주 바이어의 니어쇼어링 수요 대응과 중미지역 관세 혜택에 대응하기 위해 2022년부터 투자가 시작된 과테말라 프로젝트는 2026년 하반기부터 Phase1 가동될 예정이다.

이진협 한화투자증권 연구원은 "원사부터 봉제까지 수직계열화를 통해 원가 경쟁력을 강화한 것이 특징이며, 중미 지역에서 전통적으로 약한 화섬을 중심으로 생산할 예정"이라며 "화섬 원단에 대한 경쟁력을 확보하고자 지난해 인수한 화섬 원단기업인 텍솔리니와의 시너지를 창출할 예정"이라고 전했다.

|

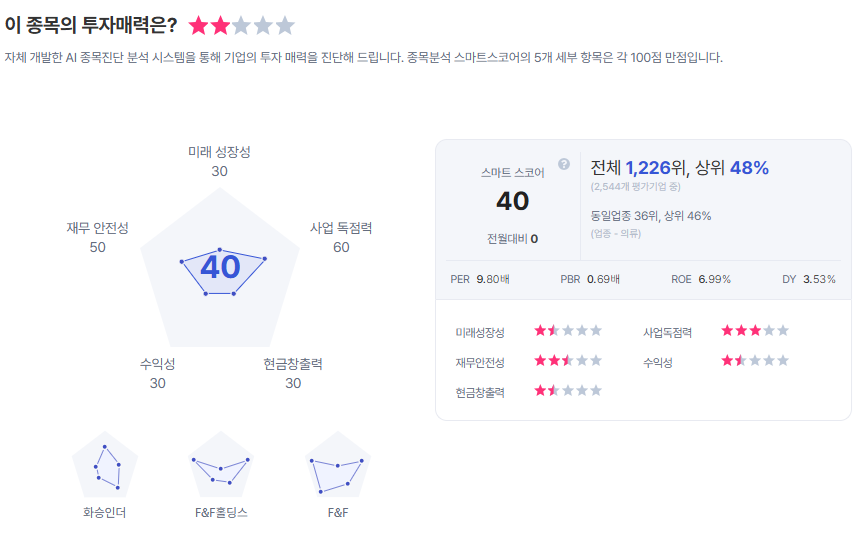

| 한세실업 종목진단 (출처=초이스스탁) |

한세실업의 원단 염색 자회사인 칼라앤터치가 과테말라 프로젝트의 중심이 될 예정인데, 칼라앤터치는 베트남 사이트의 지속적 성장, 과테말라 프로젝트 가동 등을 통해 2027년 매출액 3450억원, 영업이익 242억원(OPM 7%)을 달성하겠다 밝힌 바 있다.

이 연구원은 "중미 프로젝트 가동 시, 현재 4% 수준인 액티브웨어 오더 비중이 증가할 수 있을 것"이라며 "외형성장에 더불어 상대적 고단가 의류라는 점에서 수익성 개선에도 도움이 될 것"으로 전망했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)