|

| SK스퀘어. (사진=연합뉴스) |

[알파경제=김혜실 기자] SK스퀘어가 자회사 SK하이닉스의 업황 성장이 당분간 지속될 것으로 예상되는 만큼 순자산가치(NAV)가 증가할 전망이다.

NH투자증권은 11일 SK스퀘어에 대해 투자의견 '매수'를 유지하고, 목표주가를 35만원으로 상향했다.

SK스퀘어의 NAV 내 가장 큰 비중을 차지하고 있는 SK하이닉스의 주가가 가파르게 상승하면서 SK스퀘어의 주가도 동시에 상승하고 있다.

주요 핵심 자회사 SK하이닉스는 2026년 HBM을 포함한 모든 제품들의 수요처를 확보했고, 2026년에도 큰 폭의 실적 성장과 주가 상승이 기대된다.

또 Wavve는 지난 6월 공정위가 티빙과의 조건부 합병을 승인하였고, 머지않은 시점에 합병이 마무리될 전망이다. 이미 티빙과 Wavve를 동시에 시청할 수 있는 요금제가 출시되면서 통합 작업을 조금씩 진행 중인 만큼 향후 넷플릭스와 경쟁할 수 있는 유일한 국내 OTT 플랫폼이 될 전망이다.

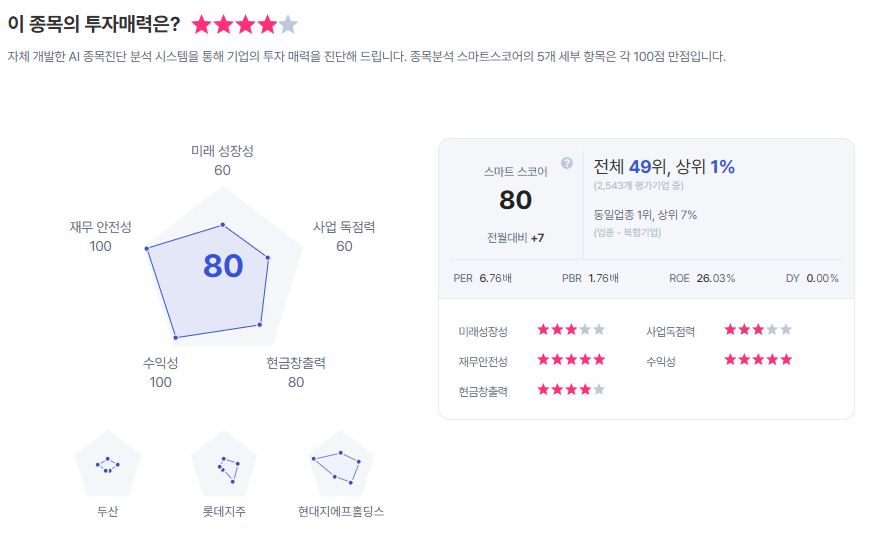

|

| SK스퀘어 종목진단 (출처=초이스스탁) |

SK스퀘어의 기업가치는 보유중인 자회사들의 기업가치를 합산하는 SOTP(Sum of the Parts Valuation)으로 산정하고 있는데, 현재 NAV는 76조3000억원이다.

안재민 NH투자증권 연구원은 "현재 주가 상승세는 당분간 이어질 것"이라며 "2024년 2000억원의 자사주 매입과 소각을 진행했고, 2025년에는 1000억원의 자사주 매입을 진행했고, 2026년 이후 SK하이닉스의 배당금이 크게 증가할 것을 감안할 때 추가적인 주주환원도 기대할 수 있다"라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)